دکتر محمود جامساز، اقتصاددان مطرح کرد؛

چرا سهامداران خرد در ایران شکست می خورند؟ / دولت ها در ایران مسئول ناکارآمدی بازار سرمایه هستند / سال گذشته 90 هزار میلیارد تومان از بورس خارج شد

رکنا اقتصادی: جامساز با بیان اینکه همتی می گوید که سود شرکت های بورسی نسبت به دوره پیشین ۵۰ درصد کاهش یافته است، گفت: این بیان از سوی وزیر اقتصاد که سمت ریاست بانک مرکزی را در پیشینه خود دارد، ناکارآمدی بورس را توضیح می دهد. لذا باید این روند با تغییر سیاست های دولتی، عدم مداخله در بازار بورس و واگذاری تصمیمات به سهامداران اصلاح شود . هر جا دولت در اقتصاد و قیمت ها مداخله کرده سودآوری و بهرهوری را کاهش داده است. همین فرایند در بورس هم صادق است.

به گزارش رکنا، دکتر محمود جامساز ، اقتصاددان در اندیشکده اقتصاد و توسعه گفت: نظام مالی کشورها بر دو محور بانک و بازار سرمایه استوار است. در کشورهای توسعه یافته بازار سرمایه نقش اساسی را در تامین سرمایه مورد لزوم موسسات تولیدی و خدماتی ایفا می کند. به عبارت دیگر بازار سرمایه در کانون ساختار مالی آنها قرار دارد اما در کشور ما منبع تامین مالی، بانک ها هستند. گرچه بازار سرمایه از سال 1346 آغاز به کار کرد و تعداد شرکت های بورسی از همان سال از 10 شرکت به 142 شرکت در سال 57 رسید اما با وقوع انقلاب اسلامی و مصادره بسیاری از شرکت ها که از بورس خارج شدند، بورس تقریباً متوقف شد.

وی افزود: در زمان جنگ 8 ساله ایران و عراق با رکود شدیدی که بر بازار مستولی شد، بورس محلی از اعراب نداشت. بعد از جنگ، این بازار دوباره احیا شد اما هنوز به علت کاستی های ساختاری و بنیادین قادر نبود که در راستای وظایف خود عملکرد خوبی را ارائه دهد. لذا بنگاه ها و مؤسسات تولیدی در تامین مالی و سرمایه گذاری به بانک ها متکی بودند نه بازار سرمایه.

نقش بازار سرمایه چیست؟

جامساز درخصوص نقش بازار سرمایه گفت: بورس اوراق بهادار یا بازار سرمایه اصولاً به بازارهای مالی اطلاق می شود که در آن خرید و فروش اوراق قرضه یا اوراق بهادار با سر رسید بیش از یک سال و دارایی های بدون سر رسید خرید و فروش می شوند. بازار سرمایه از نظر عرضه اوراق بهادار به بازار اولیه و بازار ثانویه تقسیم می شود. بازار سرمایه پس اندازکنندگان و سرمایهگذاران را به یکدیگر متصل می کند تا در نتیجه پس اندازها تبدیل به سرمایه گذاری می شوند و اسباب رشد اقتصادی فراهم می گردد. از سوی دیگر دولت ها به منظور تامین هزینه های خود یعنی کسری بودجه اقدام به انتشار اوراق بدهی می کنند و بخشی از نقدینگی در بازار را جذب می نمایند.

این اقتصاددان با بیان اینکه بازار سرمایه به دو بخش تقسیم می شود، گفت: یکم، بازار سهام که نیاز مالی سرمایه پذیران توسط سرمایه گذاران را برطرف می کند. دوم، بازار اوراق بدهی یا اوراق قرضه که منبع مهمی در راستای تامین کسری های بودجه دولتی است. پس اندازکنندگان و بنگاههای اقتصادی در این بازار برای بلند مدت با یکدیگر معامله میکنند. به این صورت که پس اندازکنندگان به خرید ابزار مالی یا اوراق بهادار بلندمدت رایج در بازار سرمایه یعنی اوراق بدهی، اوراق سهام و اوراق مشتقه، با هدف کسب سود بیشتر و سرمایه گذاری مالی اقدام می کنند. بنگاه های اقتصادی هم با هدف تامین مالی، اوراق بهادار مورد تقاضای خود را در این بازار به منظور عرضه منتشر و به پس اندازکنندگان می فروشند.

وی افزود: اوراق بهادار به هر نوع مدرکی اشاره دارد که حقوق مالی قابل انتقال را برای صاحب خود ایجاد می کند. به عبارت دیگر مالکیت اوراق بهادار به منزله دارا بودن حقوق مرتبط با آن اوراق یا با آن سهم است که قابلیت واگذاری به دیگری را دارد. از عمدهترین این اوراق بهادار، سهام عادی است که در بورس اوراق بهادار عرضه و معامله می شود. ارزش اسمی این سهام در کشور ما صرف نظر از اینکه توسط چه نهادی منتشر شود، 100 تومان است اما ارزش بازاری آن قیمتی است که سهام در بازار اوراق بهادار معامله می شود.

جامساز ادامه داد: تعداد سهام عادی هر نهاد هم از طریق تقسیم سرمایه آن شرکت بر ارزش اسمی هر سهم حاصل می شود. سهامداران به نسبت تعداد سهام خود مالک شرکت محسوب می شوند. مسئولیت آنها هم در قبال تعهدات شرکت به تعداد سهامی است که در اختیار دارند. یعنی آنها تا حد سقف ارزش سهام خود در برابر بدهی های شرکت پاسخگو هستند.

وی با بیان اینکه از دیگر انواع سهام می توانیم به سهام ممتازه اشاره کنیم، گفت: بدین ترتیب که برعکس سهام عادی به صاحبان آنها سود ثابت تعلق می گیرد و چنانچه در مجمع تصمیم به تقسیم سود گرفته شود، اول به سهام ممتازه تعلق می گیرد. حق تقدم سهام هم سهامی است که به سهامداران یک شرکت در زمان افزایش سرمایه از محل آورده نقدی آنها تعلق میگیرد. شرکت ها از طریق صدور حق تقدم، سهام را به سهامداران فعلی شرکت در کمتر از قیمت روز می فروشند تا هم فعالیت خود را توسعه دهند و هم امکان گسترش مالکیت را به سهامداران فعلی از طریق افزایش سهم آنها در شرکت فراهم کنند.

جامساز گفت: از انواع دیگر اوراق بهادار همانطور که ذکر کردم اوراق قرضه یا بدهی است که دولت ها به منظور تامین نیاز خود با سود ثابت یا شناور منتشر می کنند. این اوراق ریسک سرمایه گذاری را برای خریدار کاهش می دهد.

چون طرفشان دولت است و قاعدتا باید باعث ایمنی پورتفوی سرمایهگذاری در بازار سرمایه شود. نوع دیگر از این اوراق هم اوراق خزانه اسلامی، به نام مخفف اخزا است که نوعی اوراق خزانه اسلامی است که دولت ها برای تصفیه بدهی خود به طلبکاران به ویژه پیمانکاران پروژه های دولتی واگذار می کنند. اوراق بهادار سهام و اوراق بدهی یا قرضه به دلیل ریسک بازده و تعهدات متفاوت برای سرمایه گذاران از یکدیگر متمایز هستند.

بازار سرمایه در ایران با بحران خروج سرمایه روبه رو است

این اقتصاددان با بیان اینکه بورس اوراق بهادار در کشورهای پیشرفته علیرغم تاثیرپذیری بازده سهام از ریسک های اقتصادی مالی و سیاسی به گونه ای است که چنانچه سرمایهگذار با نگاه بلندمدت وارد این بازار شود از دیگر بازارها به نظر مطمئن تر است، گفت: اما این بازار در کشور ما علاوه بر ریسک های فوق تحت تاثیر رانت و فساد و توزیع اطلاعات نامتقارن و مدیریت نامشروع آلکاپون های بورسی، سرمایه های خرد را نابود می کند. مکررا سرمایه گذاران خرد به اعتبار پروپاگاندای دولت ها به ویژه زمانی که با کسر بودجه روبرو بوده اند وارد این بازار شده اند اما با ترکیدن حباب قیمت ها و فرو ریختن رونق کاذب سهام، بسیار متضرر و مال باخته شده و از هیچ حمایتی از سوی دولت ها نیز برخوردار نشده اند.

وی افزود: در حال حاضر نیز بازار سرمایه با بحران خروج سرمایه روبروست، زیرا با وزش هر نسیم یا باد مخالفی چه اقتصادی و چه سیاسی واکنش نشان داده و باعث تنازل شاخص کل می شود اما در این میان آلکاپون های بورسی و کارگزاران وابسته به سودهای نجومی دست می یابند. این هشداری است به سپرده گذاران که به منظور جبران کاهش پول خود، سپرده های خویش را به بازار سرمایه فاقد شفافیت منتقل نکنند. متقاضیان اوراق بدهی نیز در اقتصاد تورمی ایران با توجه به روند افزایشی نرخ تورم و پیش گرفتن آن از نرخ سود اوراق دچار زیان می شوند. لذا باید با اطلاع و پیش بینی مقرون به واقعیت و با مشورت کارشناسان آگاه اقدام به خرید این اوراق و ورود به بازار سهام نمایند.

جامساز گفت: متاسفانه اغلب سهامداران خرد که به جهت کسب سود بیشتر از نرخ تورم یا به بیانی دیگر جلوگیری از زیان ناشی از کاهش ارزش پول به این بازار ورود می کنند هیچ آگاهی و دانشى نسبت به سازو کار بورس ندارند و لذا از قدرت تحلیل فاندامنتال و تکنیکال که بورس بازان را در خرید و فروش به موقع سهام یاری کرده و سود آوری آنان را بالا می برد، بی بهره اند و بسیاری از آنان سرمایه های خود را از دست می دهند.

مزایای بازارهای سرمایه کارا در کشورهای توسعه یافته

این اقتصاددان گفت: از بازار های سرمایه در کشورهای توسعه یافته نظیر بورس های کشورهای آمریکا و اروپا و ژاپن به نام بورس های کارا نامبرده می شود و از مزایای بسیاری برخوردارند که به اختصار به آنها می پردازم.

1. این بازار ها محل فرود پس اندازها برای تامین سرمایه گذاری های بلند مدت است.

2. تقویت و افزایش رشد اقتصادی: تامین سرمایه شرکت هاى تولید کالا و خدمات باعث افزایش تولید، اشتغال، درآمد ملی و رشد اقتصادی می شود.

3. قیمت ها بر اساس عملکرد بازار سرمایه بر مبنای مکانیسم عرضه و تقاضا تنظیم می شوند.

4. کاهش هزینه معاملات: بازار سرمایه هزینه معاملات را کاهش می دهد و دسترسی به بازار را آسان می سازد و اسباب تسهیل خرید و فروش اوراق را فراهم می کند.

5. سرعت نقد شوندگی سهام: بازار سرمایه امکان تبدیل سهام به پول نقد را در هر زمان برای دارندگان سهام فراهم می کند.

6. تسهیل تسویه معاملات: در بازار سرمایه امکان تسویه سریع معاملات فراهم می گردد.

7. شفافیت اطلاعات: در یک بازار سرمایه کارا، شفاف سازی اطلاعات افزایش می یابد.

یکی از آفت های بازار سهام، توزیع اطلاعات نادرست و یا عدم تقارن اطلاعات است که مسبب بر باد رفتن سرمایه های خرد می شود. این نقیصه بزرگ در بازار سهام ایران متاسفانه توسط مافیاهای بورسی محاط در مثلث ثروت، قدرت و اطلاعات با هدف چپاول سرمایه های سهامداران وجود دارد و بر شفاف سازی اطلاعات که در کشور های توسعه یافته از مزیت های بازار سرمایه به شمار می رود خط بطلان می کشد.

8. برتری بازده سهام نسبت به سود سپرده ها: مزیت دیگر بازار سرمایه بالاتر بودن بازده سهام از سود پس اندازها در بانک ها است. لذا این امکان برای سرمایه گذاران فراهم می شود تا با ورود به بازار سرمایه سود بیشتری را نصیب خود کنند.

9. تحریک انگیزه سرمایه گذاری در سرمایه گذاران: رشد بازار سهام، انگیزه سرمایه گذاری را در افراد تحریک کرده و پس اندازها را به سمت خود جذب و به سوی تولید هدایت می کند. بازار سهام کارا، اقتصاد کشور را متحول می کند. یکی از تفاوت های کشورهای توسعه یافته و در حال توسعه، بی گمان در وجود بازارهای مالى یکپارچه و عمیق آنان است. در یک بازار کارا تخصیص منابع بهینه شده و از اتلاف منابع جلوگیری می شود.

عواملی که بازار سرمایه ایران را ناکارآمد و تضعیف می کند

جامساز با بیان اینکه مزیت های یک بازار سرمایه کارا را ذکر کردم، اینک به عواملی که بازار سرمایه ایران را ناکارآمد و تضعیف می کند، می پردازم، گفت:

1-:عامل مهم دخالت های دولت است. دخالت دولت در اقتصاد به بازار سهام هم تسری پیدا کرده است و همانطور که در تمام بخش های اقتصادی، دولت دخالت و دست اندازی کرده، بازار سهام را هم تقریبا در اختیار گرفته است. بخش اعظم بازار به هر حال در اختیار شرکت های دولتی و شبه دولتی و رانتی است که با برخورداری از پشتوانه دولت و حاکمیت وارد این بازار می شوند.

وی با بیان اینکه گسترش بخش مالی باعث شده که سازوکار بازار سرمایه به جای بخش مولد به بخش پولی اقتصاد منحرف شود، گفت: زیرا با وجودی که اساسا بازارهای سرمایه با هدف تامین مالی بنگاه های مولد تاسیس می شوند اما بازار سرمایه در ایران علیرغم اسم با مسمایی را که یدک می کشد در همسویی با بخش پولی قرار گرفته و از وظایف و هدف اصلی تاسیس خود باز مانده است.

جامساز در توضیح ضعف های بازار سرمایه گفت: تفاوت بازار پول و بازار سرمایه در این است که در بازار سرمایه اوراق بهادار با سر رسید بیش از یک سال معامله می شود. مثل سهام اوراق قرضه یا بدهی، اعتبارات سرمایه گذاری املاک و مستغلات اما در بازار پول اوراق یا محصولات مالی با سر رسید کمتر از یک سال معامله می شود. مثل اوراق تجاری و گواهی سپرده. البته بورس کالا هم وجود دارد که اغلب کالاهای خام در آن معامله می شوند. همانند فلزات که چند سال پیش به عنوان اولین بورس کالای ایران راه اندازی شد. این معاملات هم تحت نظارت سازمان بورس اوراق بهادار است و لذا عرضه کننده و متقاضی خرید کالا از اطمینان خاطر بیشتر برخوردار می شوند.

2-. عدم تقارن اطلاعات و فقدان شفافیت: عدم تقارن اطلاعات بازار را در انحصار اندک ویژه خواران بورسی و کارگزاران آنها قرار می دهد به نحوی که تعیین سمت و سوی بازار را در جهت اهداف بیشینه خواهی سود خود به زیان سهامداران هدایت می کنند.

3-. عدم بکارگیری ابزارهای متنوع مالی: با جایگزینی قانون عملیات بانکى بدون ربا و معرفی عقود اسلامی ابزارهای اسلامی نامتناسب با نیازهای امروز مورد استفاده قرار می گیرد که به علت پیچیدگی آنها بسیاری از فعالان بازار و حتی مشاوران نسبت به آن چندان آگاهی ندارند. این ابزار به جای ابزارهای مدرن استفاده می شوند و کارایی بورس را کاهش می دهند.

4-. ناکارآمدی قوانین و مقررات حاکم بر بازار سرمایه: نبود قانون جامع حاکم بر بازار سرمایه هم یکی از بزرگترین ضعفهای بازار سرمایه است که قطعا بر بازده مورد انتظار بازار تاثیرات منفی خواهد داشت اما آنچه که بورس را با چالش های مهم روبرو می کند، متغیرهای کلان اقتصادی نظیر تورم و نرخ بهره و نرخ ارز و همینطور سیاست های داخلی و سیاست های خارجی و دخالت های دولت در بازار و شوکهای اقتصادی سیاسی بر بورس است.

کشور ما با اقتصاد تورمی روبرو است که بنیان های اقتصادی کشور را تخریب کرده است

جامساز با بیان اینکه این عوامل تغییراتی در سود و زیان سهامداران و افت یا رونق بازار سرمایه ایجاد می کنند که تحت عنوان مجموعه چالش های بازار سرمایه به طور مختصر به آنها می پردازم، گفت: متغیر تورم مستمر تاروپود اقتصاد را از هم گسسته، بازارها را نامتوازن و زندگی و معیشت جامعه را با چالش های جدی و غیرقابل جبران روبرو کرده است. تورم به افزایش مستمر سطح عمومی قیمت کالاها و خدمات در یک دوره زمانی نسبت به دوره مشابه سال قبل گفته می شود. کشور ما با یک اقتصاد تورمی روبرو است که باعث کاهش ارزش پول و قدرت خرید جامعه شده و بنیان های اقتصادی کشور را تخریب کرده است.

وی با بیان اینکه طبق گفته کینز هیچ وسیله ای ظریف تر و مطمئن تر از کاهش ارزش پول ملی برای واژگونی اساس یک حکومت نیست، که عمق تراژدی سقوط پول ملی را توضیح می دهد، گفت: تورم از عوامل مختلفی نشات می گیرد. که می توان ریشه های آن را در نوسانات بهای نفت، رشد شدید بهای ارز، افزایش نقدینگی عمدتا ناشی از تامین کسر بودجه های دولت، کشش تقاضا، فشار هزینه ناشی از گران شدن کالای وارداتی و همینطور افزایش هزینه های عمومی ناشی از افزایش بهای انرژی و همینطور افزایش حقوق دستمزد و انتظارات تورمی جستجو کرد که درنتیجه به تضعیف تولید می انجامد.

جامساز گفت: نرخ تورم همه ابعاد اقتصاد از جمله بازار سهام را تحت تاثیر قرار می دهد و منجر به تغییر در بازده مورد انتظار فعالان اقتصادی و سهامداران می شود و جریانهای نقدی کشور را دستخوش تغییر می کند که بازتوزیع نامطلوب و مخرب دارایی ها و درآمدهای افراد نتیجه آن است. بدین معنی که ارزش دارایی های افراد ازجمله دارایی های غیرمبادلهای مثل املاک و مستغلات افزایش می یابد اما از ارزش پس اندازها و دارایی های جاری کاسته می گردد.

لذا این دسته از افراد که در تورم زیان می بینند تلاش دارند که با سرمایه گذاری در فعالیت های پربازده نه تنها ارزش دارایی خود را حفظ کنند بلکه از بازده بیش از نرخ تورم هم برخوردار شده و کسب سود کنند. البته در کشورهایی که نرخ تورم نرمال و متعارف و قابل پیش بینی مثلاً دو سه درصد است، تورم عامل بازدارنده و ناپایداری بازار محسوب نمی شود. زیرا سرمایه گذاران درصدی را به عنوان تورم به بازده مورد انتظار خود می افزایند و سود خود را با تورم وفق می دهند.

وی گفت: در ایران شواهد حاکی از اثرگذاری نرخ تورم بر شاخص فعالیت بازار سهام یعنی ارزش معاملات، حجم معاملات و نسبت ارزش معاملات به کل ارزش جاری بازار سهام است. رشد تورم سود اسمی شرکت ها را افزایش می دهد بدون آنکه سود واقعی آنها افزایش یافته باشد. با این وجود افزایش نرخ سود اسمی سبب افزایش سود تقسیمی شرکت ها و افزایش قیمت سهام خواهد شد. از طرف دیگر با افزایش تورم پس انداز کنندگان به منظور جبران کاهش ارزش پول خود تمایل کمتری نسبت به نگهداری پول دارند و با خرید سهام ریسک زیان ناشی از تنزل ارزش پول خود را کاهش می دهند. این فرایند سبب افزایش قیمت سهام، افزایش ارزش و حجم معاملات می شود. شرکت ها اقدام به انتشار سهام می کنند تا منابع مورد لزوم خود را برای سرمایه گذاری فراهم کنند.

مضاف آنکه افزایش تورم نسبت ارزش مبادلات به کل ارزش جاری بازار سهام و همینطور نسبت تعداد سهام مبادله شده به کل سهام منتشره در بازار و نتیجتا حجم نقدینگی بازار سهام را افزایش می دهد. لذا با توجه به اینکه نقدینگی بازار سهام، عملکرد بازار سهام را نشان می دهد، می شود گفت که بازار سهام به سبب تورم رشد میکند و سودهای اسمی افزایش می یابد اما این فرایند در بلند مدت چنین نیست. زیرا در دراز مدت تورم باعث کاهش قدرت خرید و تقاضا برای سرمایه گذاری در بورس می شود که کاهش شاخص سهام را در پی دارد. همینطور هزینه های تولید را بالا می برد و باعث کاهش سود یا بازده مورد انتظار می شود.

ضمن آنکه در بازه زمانی سرمایهگذاری تا حصول بازده بخشی از ارزش بازده به سبب کاهش ارزش پول از دست می رود که در مجموع باعث کاهش شاخص سهام می شود. لذا این تصور که افزایش تورم باعث افزایش قیمت سهام بورس و بازده می شود به نظر من منطبق با واقع نیست با این تصور بسیاری از سهامداران دچار زیان می شوند.

تورم یک آفت مخرب در اقتصاد کشور است

جامساز گفت: اصولا تورم یک آفت مخرب در اقتصاد کشور به شمار می رود و بر همه ابعاد زندگی مردم تاثیر سوء می گذارد. ضمن آنکه طبق بررسی های انجام شده رونق بورس کشورهای پیشرفته جهان در زمانی اتفاق افتاده که تورم روند کاهشی داشته و هر علامتی از افزایش قیمت ها منجر به کاهش دسته جمعی ارزش سهام آنها شده، ارقامی که ثبت شده درخصوص بورس های نیویورک در آمریکا و بورس های توکیو، بورس های ترکیه، بورس های معتبر اروپا و سایر بورس های معتبر همه موید همین مطلب است.

چنانچه نرخ تورم از نرخ بازده پیشی گیرد، اوراقی که نرخ بازده آنها ثابت است بسیار سریع در مرز زیان قرار میگیرند. ضمن آنکه فروش آنها در بازار ثانویه بسیار مشکل میشود و ممکن است به زیر قیمت معامله شوند.

نرخ ارز نیز از جمله عوامل تأثیرگذار بر شاخص قیمت سهام است. البته باتوجه به زیرساخت های اقتصادی و مالی کشورها، تاثیر نوسان نرخ ارز بر شاخص سهام متفاوت است. در ایران با توجه به ناپایداری شدید نرخ ارز و عدم قطعیت و پیش بینی ناپذیری آن همواره افزایش نرخ ارز بر شاخص سهام موثر بوده و در نهایت آثار منفی داشته است.

نوسان نرخ بهره نیز بهای سهام را متاثر می سازد. در اغلب موارد نرخ بهره باعث کاهش نرخ تورم و بالعکس کاهش نرخ بهره به افزایش تورم منجر می شود. با کاهش نرخ بهره بانکی و تنزل دلار، بازار سرمایه می تواند از مسیر نزولی چند سال گذشته خود خارج شود.

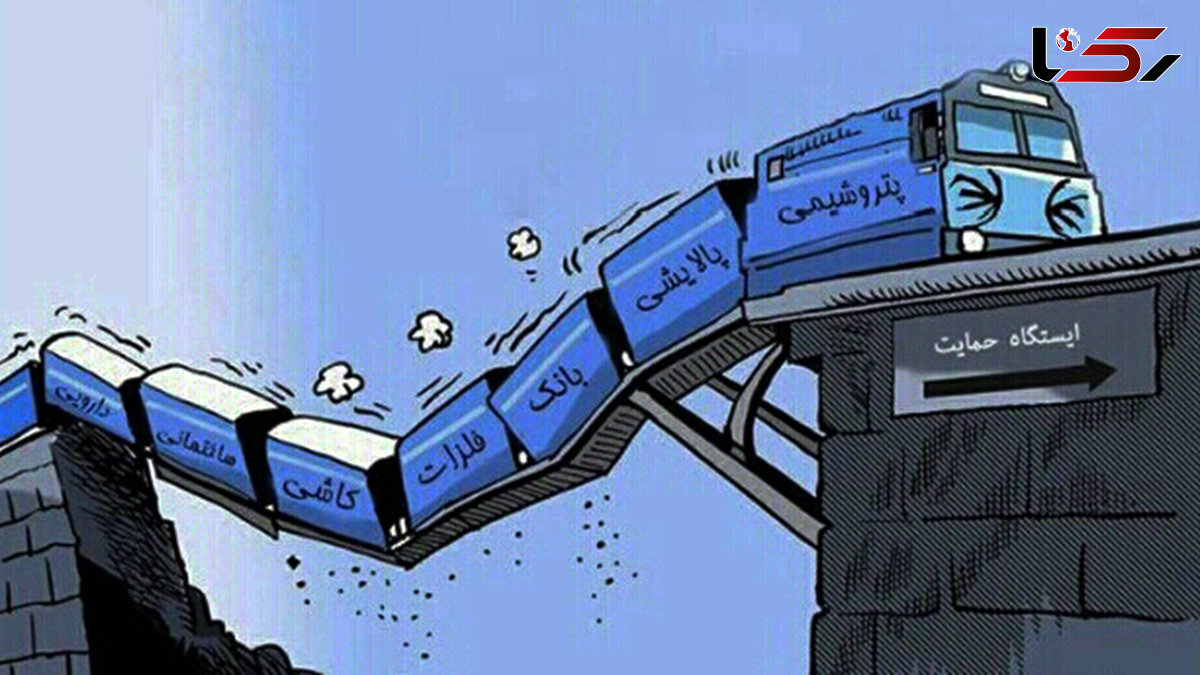

در سال ۱۴٠٢ مجموعا ۹۰ هزار میلیارد تومان از بورس خارج شد

این اقتصاددان گفت: پس از خروج ترامپ از برجام در سال ۱۳۹۷ و رشد سریع تورم از کانال ۳۰ درصد به بیش از ٥٠ درصد و افزایش دلار تقریباً به ۸۰ هزار تومان، میانگین حرکت بورس نزولی بود و چنانچه این شرایط ادامه یابد بورس با ریزش بیشتری روبرو می شود. در برخی از روزهای سال جاری حدود ۴ تا ۵ هزار میلیارد تومان خروج سرمایه از بورس صورت گرفته است. طبق آمار رسمی در سال ۱۴٠٢ مجموعاً ۹۰ هزار میلیارد تومان از بورس خارج شده است. امسال نیز ریزش شاخص بورس مکرر اتفاق افتاد و شاخص کل به پایین دو میلیون واحد سقوط کرد که حاکی از وضع نامساعد بازار بورس و اوضاع وخیم اقتصاد معیوب کشور است.

وی گفت: علاوه بر تنش های خاورمیانه، برگشت مجدد ترامپ به کاخ سفید، دورنمای افزایش تحریم ها و تنگناهای ارزی بیشتر که باعث ریزش های مداوم بورس می شود، اعمال محدودیت دامنه نوسان و تداوم آن و همچنین افزایش نرخ ارز نیمایی، بازار سرمایه را نزولی کرده است. البته برخی معتقدند افزایش ارز نیمایی آثار مثبتی را بر بازار سرمایه داشته اما به هر حال این تاثیر مثبت در درازمدت نخواهد بود و باعث تضعیف بورس میشود.

جامساز گفت: با محدودیت دامنه نوسان و عدم تزریق پول به بازار و عدم مدیریت ریسک ، خریداران تمایلی برای ورود به بازار نخواهند داشت. ضمن آنکه در سالهای اخیر به طور مداوم نقدینگی از بورس خارج شده است. نکته قابل توجه اینکه خرید و فروش سهام در بازار ثانویه سرمایه را به سمت تولید هدایت نمی کند و نفع آن متوجه سهامداران بزرگ همیشه در صحنه می شود. درحالی که در بازار اولیه است که پول سهام به سمت تولید کننده که اوراق را برای تامین سرمایه منتشر می کنند می رود اما متاسفانه بازار اولیه در کشور ما به دلیل موانع و معضلات قانونی کارا نیست. لذا پروپاگانداهایی که در خصوص هدایت سرمایه به سمت تولید در بازار بورس می شود، مقرون به واقع نیست.

قانون بورس در کشور ظرفیت هدایت سرمایه به تولید را ندارد

این اقتصاددان گفت: عرضه سهام دولت هم همین طور است. پول آن به سمت تولید نمی رود و به دولت منتقل می شود که محل هزینه کرد آن هم مشخص نیست. شاید بخشی از آن در راستای پرداخت حقوق کارکنان و پرسنل دولت هزینه شود. قانون بورس ظرفیت هدایت سرمایه به تولید را ندارد. رشد بورس معطوف به تغییر قیمت اوراق است و ربطی به رشد تولید ندارد. تنها منبع تامین سرمایه که به تولید ورود کند همانطور که اشاره کردم عرضه سهام در بازار اولیه است نه بازار ثانویه.

وی با بیان اینکه از دیگر چالش های بورس تأثیرپذیری آن از سیاست های داخلی و سیاست های خارجی، تنش های منطقهای و فاصله ارز نیمایی و دلار آزاد است، گفت: که نتیجه آن ضرر و زیان سهامداران و ریزش شاخص کل بورس بوده که سبب مهاجرت نقدینگی به بازارهای موازی را فراهم نموده است. عدم تعامل مطلوب با جهان و ورود مجدد ترامپ به کاخ سفید دورنمای بازار سرمایه را تیره کرده است. آقای همتی می گوید که بخشی از چالش های موجود در بازار سرمایه به تصمیمات دولتی باز می گردد که کاملا درست است. سیاستگذاریها، قیمت گذاری های دستوری، دخالت های موردی، مسئله نرخ ارز و اختلاف نرخ بازار با ارز نیمایی، بورس و صنایع کشور را با مشکلات عدیدهای روبرو ساخته است.

هر جا دولت در اقتصاد و قیمت ها مداخله کرده سودآوری و بهرهوری را کاهش داده است

جامساز با بیان اینکه همتی می گوید که سود شرکت های بورسی نسبت به دوره پیشین ۵۰ درصد کاهش یافته است، گفت: این بیان از سوی وزیر اقتصاد که سمت ریاست بانک مرکزی را در پیشینه خود دارد، ناکارآمدی بورس را توضیح می دهد. لذا باید این روند با تغییر سیاست های دولتی، عدم مداخله در بازار بورس و واگذاری تصمیمات به سهامداران اصلاح شود . هر جا دولت در اقتصاد و قیمت ها مداخله کرده سودآوری و بهرهوری را کاهش داده است. همین فرایند در بورس هم صادق است.

وی افزود: دولت ها ثابت کرده اند که مدیران کارآمدی برای اقتصاد کشور نیستند. هیچ دولتی قادر به ایجاد ثبات اقتصادی پولی و ارزی نبوده است. حاکمیت دولت بر بازار سرمایه از طریق عضویت شرکت های بزرگ دولتی و رانتی وابسته، بزرگترین چالش بورس بوده و هست. متاسفانه با توزیع نامناسب مدیریت دولتی به ویژه شرکت های بورسی همواره دولت در مدیریت بورس دست برتر را داشته است. در صورت نیاز به تامین مالی سهام بنگاه های خود را میفروشد اما حق رای در مجمع و تعیین مدیر را به سازمان بورس منتقل نمی کند و لذا فساد در بورس افزایش می یابد. در صورتی که انتقال مدیریت بازار بورس به بخش خصوصی اقدامی در جهت کاهش فساد در بورس است.

وی ادامه داد: با افزایش سرمایه گذاری خانوارها در بورس کیفیت سیاست گذاری تغییر می کند. سهامداران مدیریت شرکت ها را در اختیار می گیرند. سهامدار حق رای در مجمع و تعیین هیئت مدیره را دارد. لذا غیرمستقیم مدیرعامل را انتخاب می کند. مداخلات قیمتی دولت کاهش می یابد و تولید و اشتغال تحریک می شود. چالش دیگر پایین بودن وزن تامین مالی در نظام سرمایه در ایران نسبت به بازار پول است. گرچه بانک ها در تامین مالی بخش خصوصی منافع شرکت های خود را مقدم می دارند اما با این وجود هنوز هم ، شرکت ها برای تامین مالی به بانک ها نگاه می کنند. زیرا طی سالهای گذشته بانک ها نقش محوری را در تامین سرمایه بنگاه های بخش واقعی اقتصاد البته اسما ایفا کرده اند.

متاسفانه امروز هم بانک ها به سبب بنگاهداری و رانت بازی و هم بازار سرمایه به دلیل چالش های پیش گفته ظرفیت خود را در تامین مالی سرمایه گذاری مولد از دست داده اند و بخش خصوصی ناتوان تر از همیشه گرفتار چالشهای دولت ساخته هم از نظر سیاست های داخلی هم از منظر سیاست های خارجی است.

باوجود سیاست های خارجی جمهوری اسلامی، بازار سرمایه نمی تواند به عنوان یک بازار کارا مطرح گردد

این اقتصاددان با بیان اینکه از دیگر عوامل مؤثر در ناکارآمدی بازار سرمایه سوء عملکرد دستگاه بوروکراسى است که با طولانی کردن فرآیند انتشار اوراق، افزایش هزینه انتشار اوراق و به کارگیری ابزارهای مالی فقهی -که پیچیده و بعضاً ناکارآمد و نامناسب با نیازهای روز هستند و بسیاری از فعالان بازار سرمایه و مدیران شرکت ها و حتی مشاورین نسبت به آنها آگاهی کافی ندارند - بازار اولیه عرضه سهام را با معضلات بسیاری روبرو کرده که آثار خود را در بازار ثانویه نشان می دهد. زیرا پویایی بازار اولیه منجر به کارآمدی بازار ثانویه می شود.

فی الواقع افزایش سود حقیقی در بازار ثانویه باید از سرازیر شدن سرمایه در بازار اولیه به سمت تولید صورت گیرد تا به سودآوری آنها منجر شود. آنگاه ارزش سهام ثانویه نیز باتوجه به افزایش ای پی اس EPS نیز افزایش پیدا می کند نه آنکه افزایش سهام به سبب تورم باشد که در بلند مدت زیان آور است. نکته قابل توجه آنکه تامین مالی سرمایه شرکت ها علاوه بر انتشار اوراق از طریق سود انباشته و مطالبات سهامداران هم صورت می گیرد که به علت قوانین موجود زمان بر است. چراکه از تاریخ مجمع عمومی فوق العاده که افزایش سرمایه تصویب می شود تا زمان ثبت بیش از 6 ماه زمان تلف می شود.

جامساز با بیان اینکه دیگر مسئله طولانی تر شدن جذب سرمایه در بازار سرمایه است که به هر حال یکی از چالش ها است، گفت: فرایندهای قانونی ناظر به مدت های تعیین شده برای استفاده از حق تقدم و مدت عرضه عمومی، فرایندهای تایید طرح اعلامیه پذیره نویسی مثل زمان طولانی برای ثبت و افزایش سرمایه در مرجع ثبت شرکت ها، فرایند جمع آوری اطلاعات به دلیل الکترونیکی نبودن، شیوه مشارکت که باعث بی میلی سرمایه گذاران و مشارکت در افزایش سرمایه گذاری میشود.گاز جمله چالشهای طولانی تر شدن جذب سرمایه در بازاربورس هستند .

این اقتصاددان در آخر گفت: مخلص کلام اینکه تا این چالش ها در جهت باز تولید خود تکثیر و ادامه دارد، بازار سرمایه نظیر سایر نهادهای پولی و مالی از کارایی لازم برخوردار نخواهد شد. وقتی که دولت با عضویت و مالکیت در بنگاه های بزرگ سهام دار اصلی است و با دخالت خود روند بازار را با هدف تامین منافع دولتی تغییر می دهد و هر زمان سهام را به گران ترین وجه می فروشد و با ارزان ترین قیمت از سهامداران خرد مى خرد و تا زمانی که سیاست های خارجی جمهوری اسلامی اسباب عدم قطعیت و پیش بینی ناپذیری نسبت به شرایط اقتصادی کشور را برای فعالان اقتصادی فراهم می کند، بازار سرمایه نمی تواند به عنوان یک بازار کارا مطرح گردد. زیرا عرضه و تقاضا به صورت واقعی در بازار وجود ندارد. وقتی عرضه و تقاضا واقعی نیست یعنی قیمت ها دستوری است و معاملات در نابازار انجام می شود.

-

فیلم آواز باشکوه پسر نوجوان در صداتو با آهنگ هر چی بین ما بود صحبت وفا بود ! / داوران مات و مبهوت ماندند !

ارسال نظر