گزارش ارزش گذاری سایت کدال از شرکت تپسی / مقایسه با نمونه های داخلی و خارجی

کدخبر:

791356

لینک کپی شد

با بررسی مستندات شرکت تپسی (شامل امیدنامه و گزارش ارزشگذاری منتشرشده در سایت کدال)، به نکات مهمی دربارهی آمار و ارقام ارائه شده از سوی این شرکت در مقایسه با نمونههای مشابه داخلی و خارجی آن برمیخوریم که شرح آن در ادامه آمده است.

کدخبر:

791356

لینک کپی شد

- اولین نکته به نحوهی ثبت هزینههای جذب و توسعهی ناوگان و مسافران (شامل درآمد مازاد رانندگان، پاداشها و تخفیفهای ویژهی مسافران) برمیگردد. این دسته از هزینهها در سایر شرکتهای مشابه در سرفصل هزینههای عملیاتی (به عنوان مثال هزینهی بازاریابی، شامل کدهای تخفیف) قرار میگیرد، اما تپسی ۱۰۰٪ هزینه طرح های تشویقی مسافران و رانندگان، ۱۰۰٪هزینه سوبسید سفرها و ۳۰٪ هزینه حقوق پرسنل جذب ناوگان و سایر هزینه های جذب راننده (به استناد فصل ۵ گزارش ارزشگذاری شرکت تپسی تهیه شده توسط شرکت تامین سرمایه کاردان) را تحت عنوان سرفصل مخارج انتقالی در داراییهای غیرجاری ثبت کرده و هزینهی استهلاک آن را در سرفصل استهلاک مخارج انتقالی ذیل هزینههای عملیاتی آورده است. در واقع مخارج انتقالی در یک دورهی ۴ ساله مستهلک شده است. این نحوهی ثبت در مجموع باعث کاهش هزینههای دوره و مثبت شدن سود عملیاتی در صورت سود و زیان شرکت میشود.

- با فرض پذیرش منطق ثبت و شناسایی هزینهها، نکتهی دوم، به روشن نبودن وضعیت سودآوری شرکت در سالهای آینده برمیگردد. با ثبت هزینههای جذب و نگهداشت ناوگان و مسافران، ذیل استهلاک مخارج انتقالی و بازه استهلاک ۴ ساله، با دو موضوع مواجه خواهیم بود:

- در سال ۱۴۰۰، میزان استهلاک مخارج انتقالی ۵۳.۹ میلیارد تومان در نظر گرفته شده که مبلغ کلی هزینهکرد در این زمینه بالغ بر ۲۱۵.۶ میلیارد تومان است. این هزینه در سال ۹۹ مبلغ ۴۶.۸ میلیارد تومان بوده است که مبلغ کلی صرفشدهی آن بالغ بر ۱۸۷.۲ میلیارد تومان میشود. با توجه به روند فعلی، هزینهی سال ۹۸ هم بالغ بر ۳۷.۵ میلیارد تومان تخمین زده میشود و مبلغ کل آن ۱۵۰ میلیارد تومان میشود.

- بدون شک، هزینههای هنگفت فعالیتهای عملیاتی و همچنین تبلیغات تلویزیونی تپسی در برنامهی «خندوانه» در سال مالی جاری این شرکت اثرگذار خواهد بود. هزینههای مربوط به توسعهی جفرافیایی پیش رو که در برنامههای آتی تپسی اعلام شده به طور سالانه ۸۰ میلیارد تومان برای ۴سال تخمین زده میشود. در سال ۱۴۰۱ این هزینهی استهلاک بالغ بر ۲۰۳ میلیارد تومان خواهد بود که با هزینهی تبلیغات تلویزیونی به بیش از ۲۲۳ میلیارد تومان میرسد. با توجه به هزینههای فوقالذکر، سودآوری این شرکت در سال ۱۴۰۱ محل سوال جدی است.

- از نظر سهم بازار و جایگاه رقابتی، شرکت اسنپ به عنوان رقیب اصلی تپسی دارای سهم بازار بیشتری است. بر اساس گزارش عملکرد گروه اسنپ در سال ۱۴۰۰ که اخیرا منتشر شده، ناوگان این شرکت در سال گذشته نزدیک به ۸۲۰ میلیون سفر انجام داده است. در آخرین نسخهی امیدنامهی تپسی تعداد سفرهای انجام شده توسط ناوگان این شرکت در سال گذشته ۷۷ میلیون سفر عنوان شده است. از این رو سهم بازار اسنپ و تپسی بر اساس شاخص تعداد سفر به ترتیب ۹۱.۴٪ و ۸.۶٪ خواهد بود. از طرفی، با توجه به تبدیل شدن شرکت اسنپ به یک سوپر اپلیکیشن با طیف وسیعی از خدمات (شامل خدمات حملونقل مسافر و بار، سفارش غذا و سوپر مارکت، بلیت سفر و مشاوره پزشکی و روانشناسی و ...) و فعال بودن این شرکت در بسیاری از شهرهای کشور، چشمانداز شرکت تپسی نسبت به رقیبش بسیار دشوارتر و پرهزینهتر بهنظر میرسد.

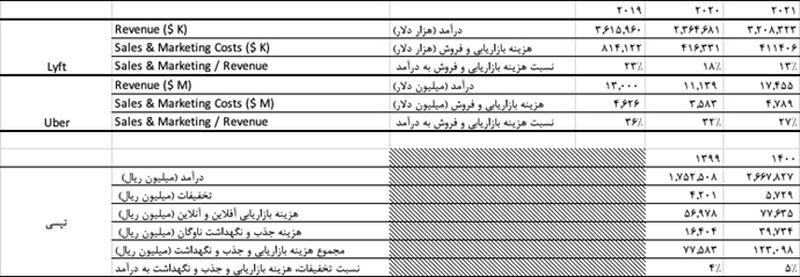

- در مقایسهی صورتهای مالی شرکت تپسی با اوبر و لیفت بهعنوان تاکسیهای اینترنتی موفق در دنیا، نسبت هزینههای بازاریابی به درآمد دارای تفاوت قابل ملاحظهای است. این تفاوت ناشی از ثبت هزینههای مرتبط به بازاریابی و فروش (از جمله جذب و نگهداشت ناوگان و مسافران در سرفصل «مخارج انتقالی» و محاسبه استهلاک آن در یک دوره ۴ ساله) است که سبب میشود ۲۵٪ این نوع هزینهها در صورتحساب سود و زیان دوره منظور شود.

-

دانلودآواز باشکوه با آهنگ «عاشقانه» فرزاد فرزین/ وقتی یاد تو میوفتم بایدم تو هر نفس بغضم بگیره + متن

ارسال نظر