معافیت جدید مالیاتی به این شرط+جزئیات

اقتصادی رکنا: دستور العمل ماده ۲۰ قانون پایانه های فروشگاهی و سامانه مودیان از سوی وزیر اقتصاد ابلاغ شد.

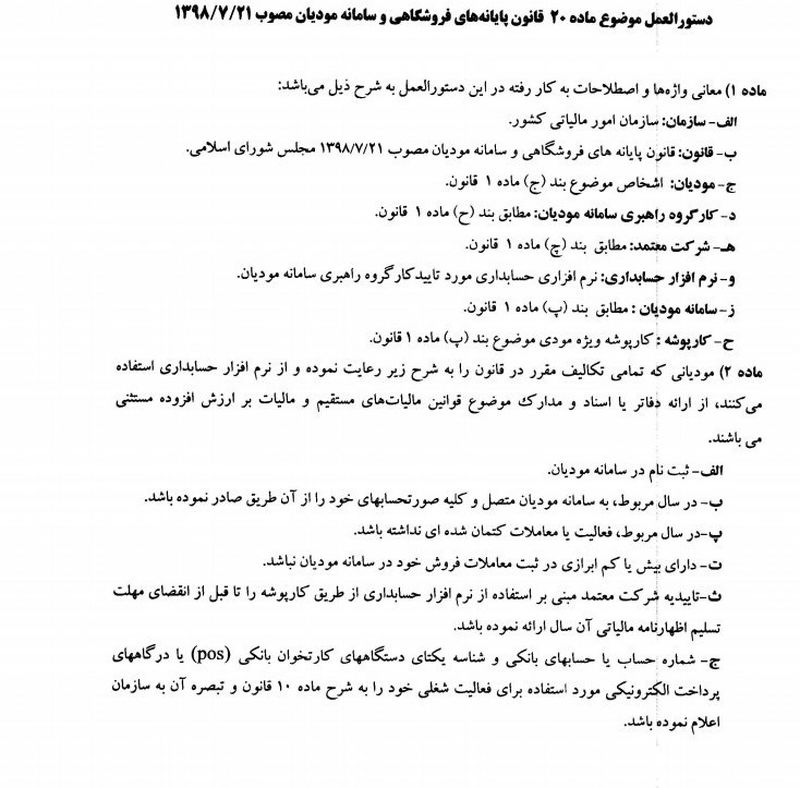

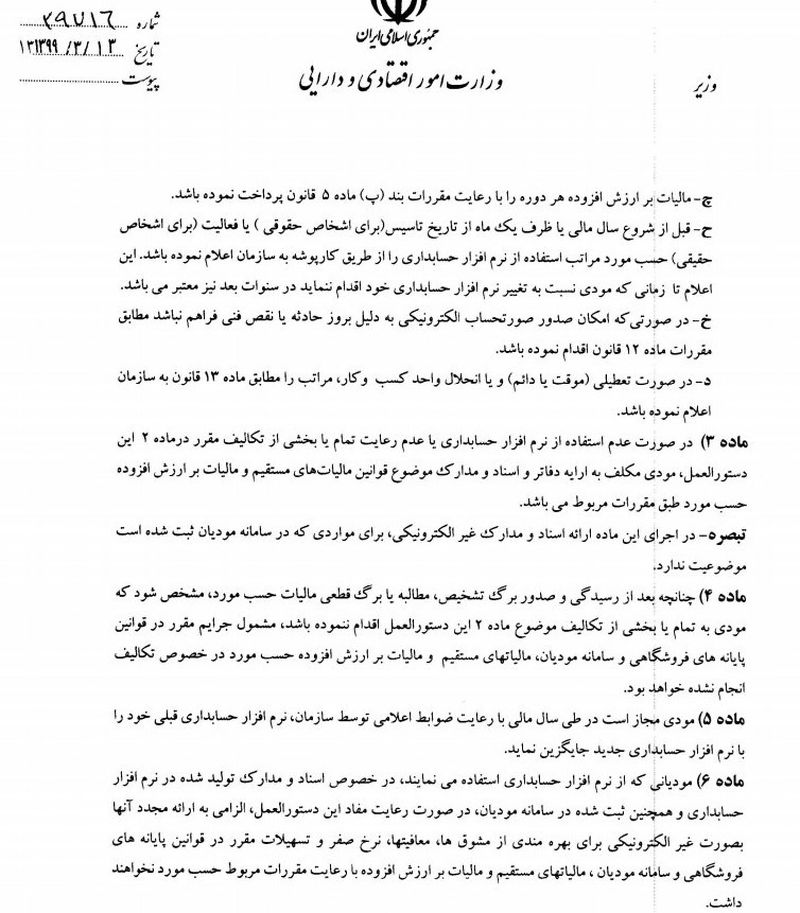

به گزارش رکنا، بر اساس دستور العمل ماده 20 قانون پایانه های فروشگاهی و سامانه مودیان که در اواسط خرداد ماه از سوی وزیر اقتصاد ابلاغ شده است، مودیانی که تمام تکالیف مقرر در قانون را رعایت نموده و از نرم افزار حسابداری مورد تایید کارگروه راهبری سامانه مودیان اشخاص موضوع بند ج ماده قانون پایانه های فروشگاهی و سامانه مودیان مصوب سال 1398 مجلس استفاده می کنند از ارائه دفاتر یا اسناد و مدارک موضوع قوانین مالیاتهای مستقیم و مالیات ارزش افزوده مستثنی هستند.

در صورت عدم استفاده از نرم افزار حسابداری مودی مکلف به ارائه اسناد و مدارک موضوع قوانین مالیاتهای مستقیم و مالیات ارزش افزوده خواهد بود.

جزئیات حد مجاز فروش مودیان

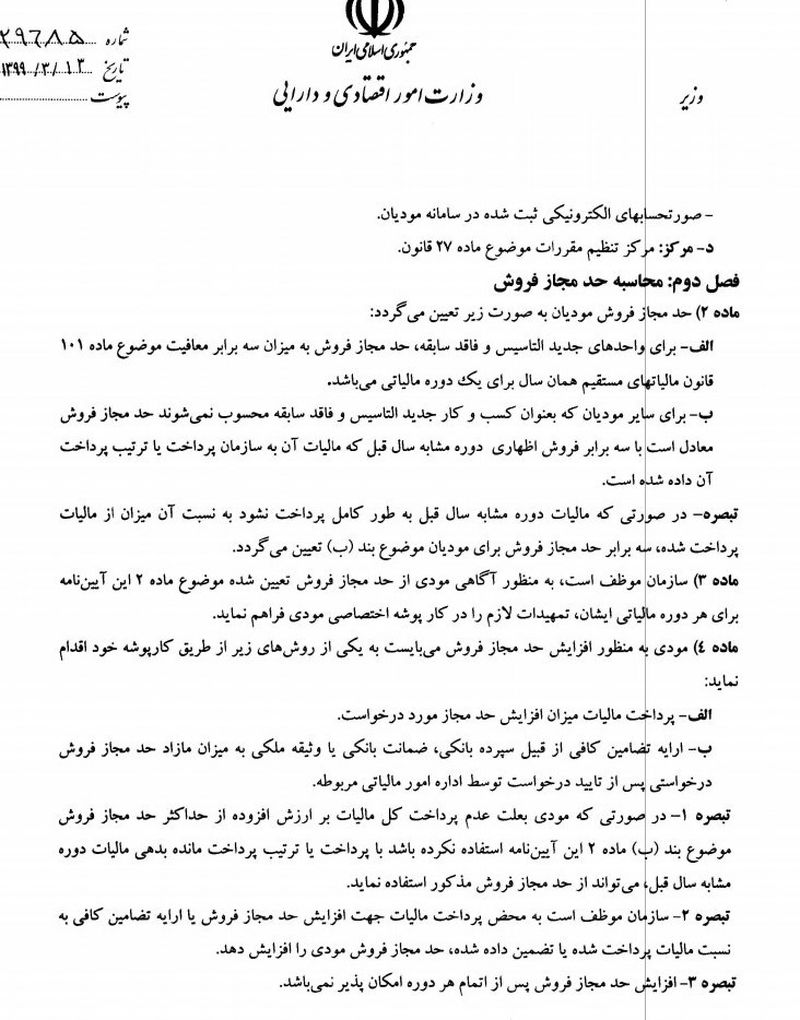

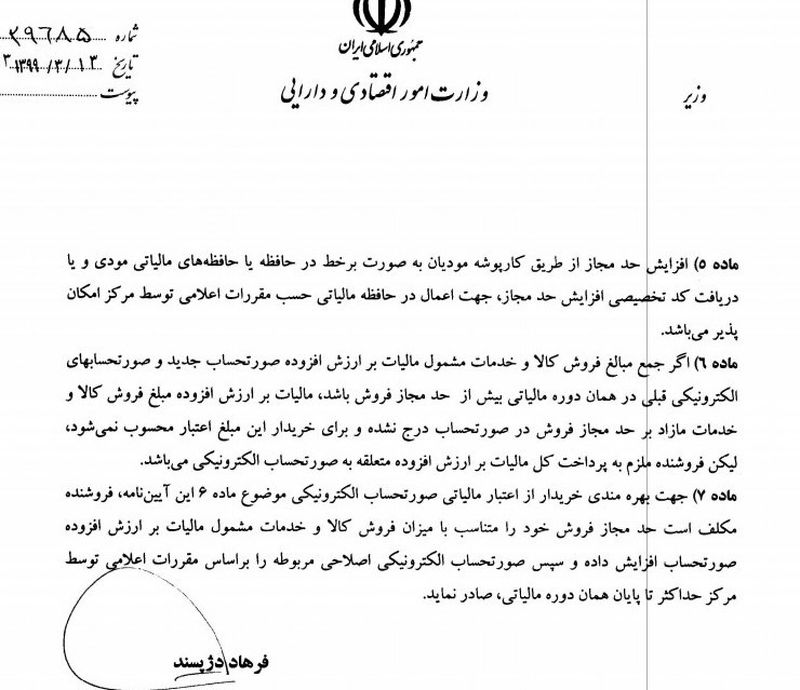

به گزارش رکنا، دستورالعمل ماده 6 قانون پایانههای فروشگاهی و سامانه مودیان از سوی وزیر اقتصاد ابلاغ شد. درماده 6 قانون مذکور آمده است جمع صورت حسابهای الکترونیکی توسط هر مودی در هر دوره مالیاتی نمی تواند بیشتر از سه برابر فروش اظهار شده وی در دوره مشابه سال قبل که مالیات آن پرداخت شده است باشد.

بر این اساس حد مجاز فروش مودیان به صورت زیر تعیین میگردد:

برای واحدهای جدید التاسیس و فاقد تجربه حد مجاز فروش به میزان سه برابر معافیت موضوع ماده 101 قانون مالیاتهای مستقیم همان سال برای یک دوره مالیاتی میباشد. برای سایر مودیان که به عنوان کسب و کار جدید التاسیس و فاقد تجربه محسوب نمیشوند حد مجاز فروش برابر است با سه برابر فروش اظهاری دوره مشابه سال قبل که مالیات آن پرداخت یا ترتیب پرداخت آن داده شده است.

همچنین سازمان موظف است به منظور آگاهی مودیان از حد مجاز فروش تعیین شده موضوع ماده 2 این آییننامه برای هر دوره مالیاتی ایشان تمهیدات لازم را در کارپوشه مودیان یا سامانهای جهت تبادل اطلاعات میان مودیان و سازمان طبق بند (ب) ماده 1 قانون پایانههای فروشگاهی و سامانه مودیان انجام دهد. از سوی دیگر افزایش حد مجاز فروش پس از هر دوره امکان پذیر نمیباشد.

ارسال نظر