رئیس کل سازمان امور مالیاتی کشور:

خارج از اختیار بودن انجام تکالیف توسط مودیان نباید منجر به ایجاد محدودیت برای اعمال مشوق های قانونی شود

رکنا اقتصادی: رئیسکل سازمان امور مالیاتی کشور گفت: خارج از اختیار بودن انجام تکالیف توسط مؤدیان نباید منجر به ایجاد محدودیت برای اعمال مشوقهای قانونی به ایشان شود.

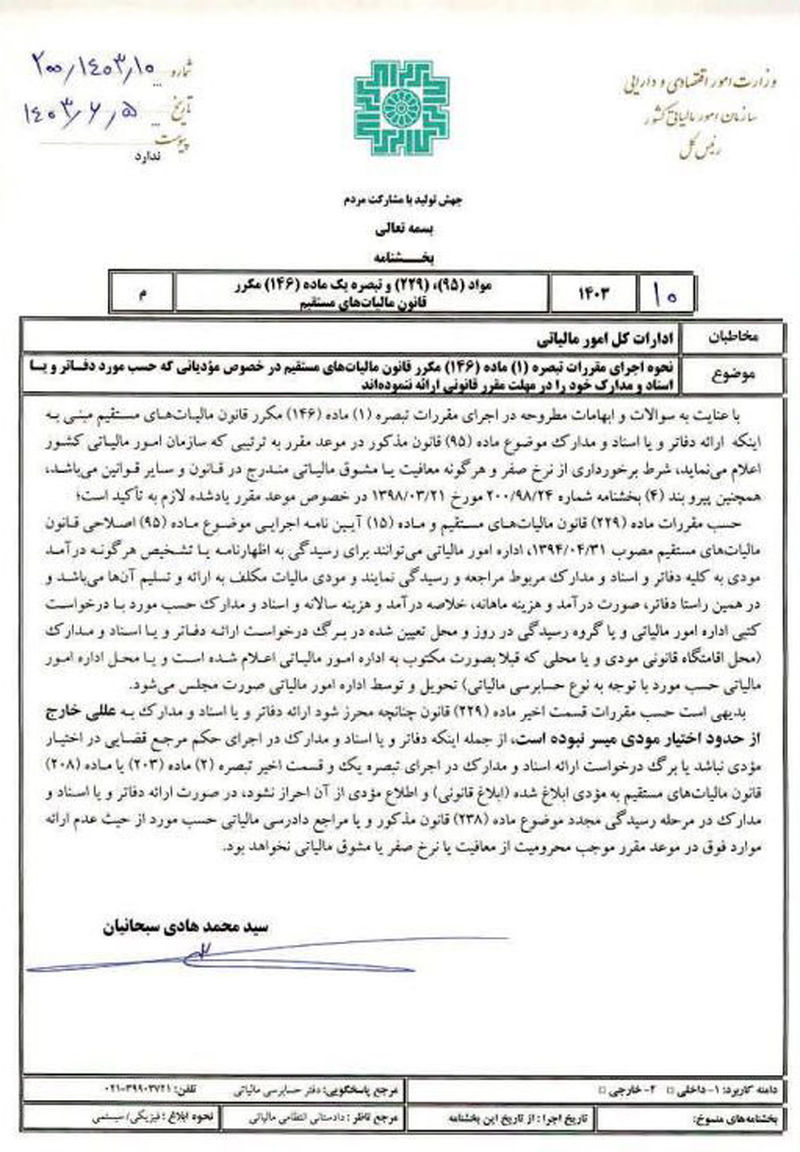

به گزارش رکنا به نقل از روابط عمومی سازمان مالیاتی ایران، سید محمدهادی سبحانیان، رئیسکل سازمان امور مالیاتی کشور گفت: براساس قانون مالیات های مستقیم، شرط برخورداری از نرخ صفر و هرگونه معافیت و یا مشوقهای مالیاتی، ارائه دفاتر و یا اسناد و مدارک در موعد مقرر و به ترتیبی است که سازمان امور مالیاتی اعلام می نماید اما در راستای بهرهمندی حداکثری مؤدیان از تسهیلات و مشوقهای قانونی، چنانچه ارائه دفاتر و یا اسناد و مدارک توسط مؤدیان در مهلت تعیین شده خارج از اختیار آنان باشد و صحت این موضوع توسط مراجع بعدی به اثبات برسد، حق استفاده از معافیتها، نرخ صفر و مشوقهای مالیاتی همچنان برای مؤدی محفوظ است.

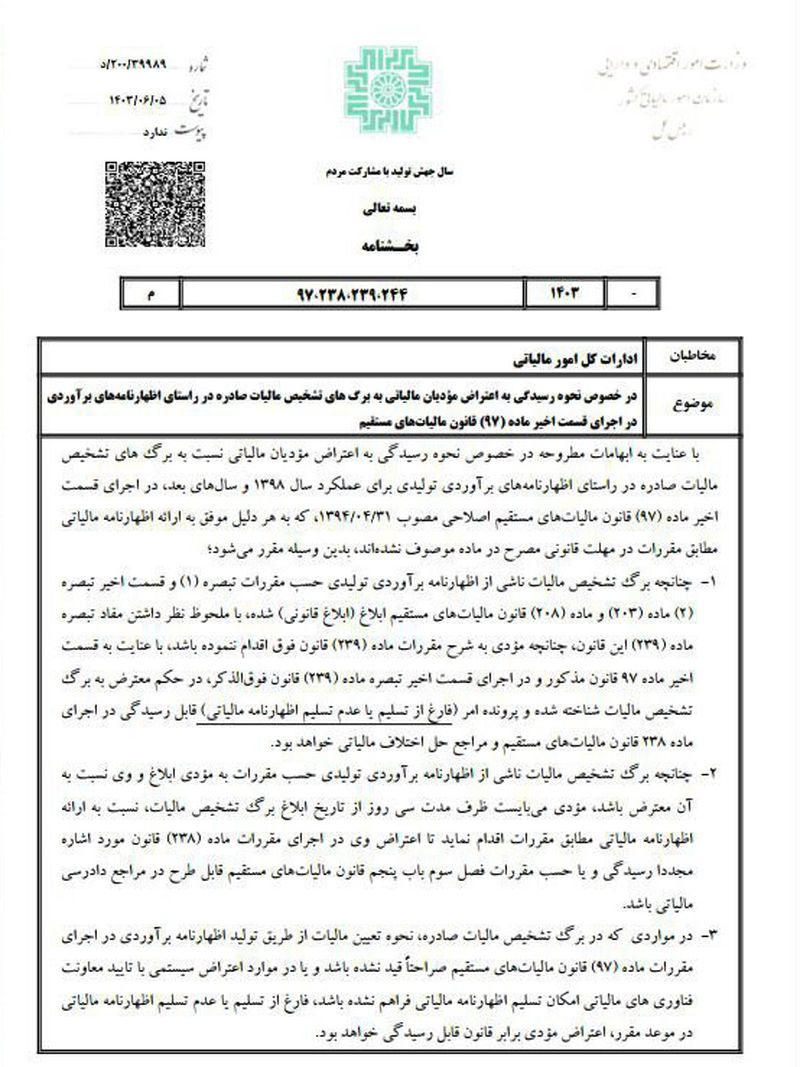

وی افزود: همچنین امکان ایجاد اعتراض نسبت به برگ تشخیص های صادره در راستای اظهارنامه های برآوردی تولیدی درخصوص مودیانی که بنا به شرایط خاص موفق به ارائه اظهارنامه مالیاتی در مهلت مقرر نشده اند در نظر گرفته شده است.

سبحانیان گفت: بر این اساس چنانچه برگ تشخیص مالیات براساس اظهارنامه برآوردی تهیه و به مؤدی ابلاغ شود تا زمانی که در برگ تشخیص مالیات، عبارت تهیه شده براساس اظهارنامه برآوردی به صراحت قید نشود و یا در زمان اعتراض مؤدی از طریق سیستم، امکان تسلیم اظهارنامه برای مؤدی فراهم نشده باشد این حق همچنان برای مؤدی وجود دارد که اعتراض وی بدون تهیه اظهارنامه مالیاتی مورد رسیدگی قرار گیرد.

گفتنی است، بعد از ابلاغ برگ تشخیص ناشی از اظهارنامه برآوردی تولیدی به مؤدی، وی میبایست ظرف مدت سی روز از تاریخ ابلاغ برگ تشخیص مالیات، نسبت به ارائه اظهارنامه مالیاتی اقدام نماید تا اعتراض وی مورد رسیدگی قرار گیرد.

ارسال نظر