وام مسکن 30 سال پیش چقدر بود؟ / انواع وام مسکن در سال 1402 + عکس

رکنا اقتصادی: وامهای مسکن به دو گروه کلی تقسیم میشوند. وامهایی که میتوانید با خرید اوراق ممتاز از بازار بورس دریافت کنید و وامهایی که از محل صندوق پسانداز مسکن پرداخت میشود. شرایط گرفتن وامهای مسکن در نحوه پرداخت، زمان انتظار و سود بازپرداخت متفاوت است.

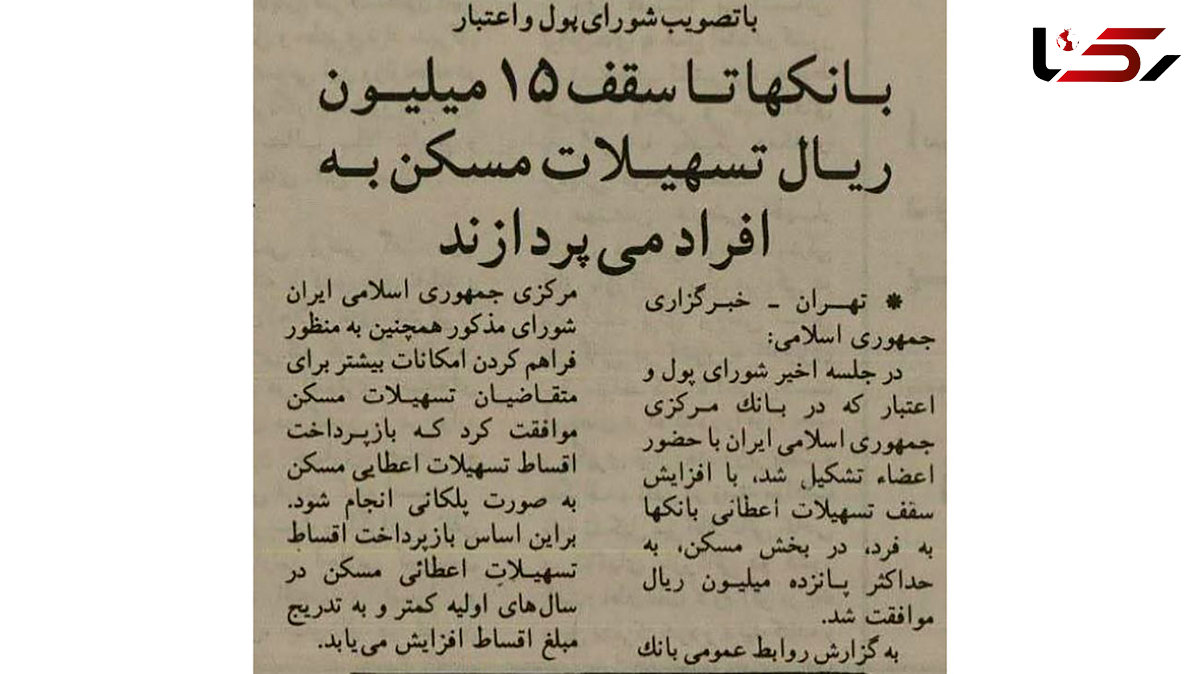

به گزارش رکنا، روزنامه اطلاعات 17 آبان 1372 نوشـت: با تصویب شورای پول و اعتبار، بانک ها تا سقف 15 میلیون ریال تسهیلات مسکن به افراد می پردازند.

30 سال گذشته در این روزنامه اعلام شد، پرداخت وام مسکن به یک میلیون و پانصد هزار تومان افزایش یافت.

انواع وام مسکن و شرایط دریافت تسهیلات در سال ۱۴۰۲ (تمامی بانکها)

انواع وام مسکن

وامهای مسکن به دو گروه کلی تقسیم میشوند. وامهایی که میتوانید با خرید اوراق ممتاز از بازار بورس دریافت کنید و وامهایی که از محل صندوق پسانداز مسکن پرداخت میشود. شرایط گرفتن وامهای مسکن در نحوه پرداخت، زمان انتظار و سود بازپرداخت متفاوت است. هر دو گروه این وامها با شرایط مختلف به زوجها و افراد (بصورت تکی) پرداخت میشود. در ادامه انواع و شرایط گرفتن وامهای مسکن را معرفی میکنیم.

وامهای اوراقدار

برای دریافت وامهای مربوط به خرید اوراق ممتاز در بازار سرمایه که به وام اوراق مسکن معروف است، باید به ازای هر ۵۰۰ هزار تومان یک برگ اوراق خریداری کنید (قیمت هر برگ اوراق تقریبا ۷۵ هزار تومان است). به عنوان مثال فردی که قصد دریافت وام ۷۰ میلیون تومانی دارد، باید ۱۴۰ برگ اوراق خریداری کند که هزینهای در حدود ۱۰ میلیون تومان خواهد داشت. با خرید این اوراق دیگر نیاز نیست برای دریافت وام منتظر رسیدن نوبت خود بمانید.

اقساط وام مسکن را میتوان به روش ساده یا پلکانی پرداخت کرد. البته این را نیز باید گفت که برای دریافت وام از طریق اوراق، محدودیت دفعات وجود ندارد.

وام مسکن را میتوانید از طریق خرید اوراق ممتاز (وام اوراق مسکن) در بازار سرمایه یا صندوق پسانداز مسکن دریافت کنید. این وام مسکن هم به زوجین و هم به صورت انفرادی پرداخت میشود.

وام مسکن یکم ۱۴۰۲

یکی از وامهای پرتقاضا و پرطرفدار در ایران وام مسکن یکم است. این وام با توجه به شرایط کشور در سالهای مختلف با شیوههای مختلفی از طریق بانک مسکن در اختیار درخواستکنندگان قرار گرفته و مبلغ آن نیز به مرور افزایش داشته است. برای افرادی که ازدواج کردهاند نیز تسهیلاتی در این وام در نظر گرفته شده است.

وام مسکن یکم سال ۱۴۰۲ به صورت انفرادی در شهر تهران مبلغ ۸۰ میلیون تومان است. این عدد برای مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر جمعیت تا ۶۰ میلیون و در سایر مناطق تا ۴۰ میلیون تومان در نظر گرفته شده است.

زوجها در شهر تهران میتوانند تا ۱۶۰ میلیون تومان وام دریافت کنند؛ این در حالی است که وام مسکن زوجین مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر تا ۱۲۰ میلیون تومان و وام مسکن زوجین سایر مناطق نیز تا ۸۰ میلیون تومان است. بازپرداخت وام مسکن ۱۴۰۲ به صورت ۱۲ ساله است.

نکات مهمی دیگری که در مورد این وام وجود دارند عبارتاند از:

برای دریافت وام مسکن یکم ۱۴۰۲ باید نیمی از مبلغ وام را به مدت یک سال سپردهگذاری کنید. این بدین معنی است که اگر شما درخواست وام ۸۰ میلیونی داده باشید، باید ۴۰ میلیون تومان آن را حداقل به مدت یک سال سپردهگذاری کنید.

وام ۲۰ میلیون تومانی از محل صندوق پسانداز مسکن

یکی دیگر از تسهیلات بانک مسکن برای خرید خانه، وام مسکن از محل صندوق پسانداز مسکن است. حداکثر مبلغ این تسهیلات ۲۰ میلیون تومان بوده و حداکثر سن ساختمان در این نوع وام ۲۵ سال تعریف شده است. حداقل میزان سپرده برای دریافت این وام مبلغ ۳ میلیون تومان است و برای میزان زمان سپردهگذاری حداقل یک و حداکثر سه سال باید صبر کنید.

نرخ سود این وام ۱۱ درصد و حداکثر مدت زمان بازپرداخت وام بانک ۱۲ سال است و مثل دیگر وامها به دو روش ساده و پلکانی سالانه و دورهای قابل پرداخت است.

وام مسکن بازنشستگان

وام مسکن بازنشستگان یکی دیگر از انواع وامهای مسکن است که برای خرید خانه به بازنشستگان پرداخت میشود.

بانک مسکن موظف به پرداخت ۴۰ هزار فقره وام خرید مسکن به بازنشستگان است که سقف آن در تهران و کلانشهرها ۵۰ و در سایر شهرها و روستاها ۴۰ میلیون تومان است.

وام خرید زمان

طرح دیگری به نام وام خرید زمان وجود دارد که از محل صندوق پسانداز مسکن پرداخت میشود. در این حالت، میتوانید پس از گذشت شش ماه از سپردهگذاری از امتیاز حساب صندوق پسانداز مسکن خود استفاده کرده و از ۸ میلیون تا سقف ۱۲ میلیون تومان وام دریافت کنید.

برای دریافت این وام، باید دو برابر مبلغ وام دریافتی را به مدت شش ماه سپردهگذاری کرده باشید. مثلا برای دریافت وام ۸ میلیونی، باید ۱۶ میلیون تومان را به مدت شش ماه در حساب خود نگه دارید.

از شرایط دریافت وام مسکن به صورت خرید زمان، سپردهگذاری ۲۴ میلیون تومانی به مدت شش ماه است. نرخ سود این وام ۱۱ درصد است.

بازپرداخت این وام که از سمت بانک مسکن پرداخت میشود ۱۲ سال است که بدون احتساب بیمه، ماهیانه ۱۶۵ هزار تومان خواهد بود. سن خانهای که با این وام خریداری میشود نباید بیشتر از ۲۵ سال باشد.

وام مسکن جوانان (وام ۲۵۰ میلیون تومانی)

وام مسکن جوانان تسهیلاتی از سوی دولت و بانکها برای جوانان است که بتوانند با حسابهای سپرده سرمایهگذاری کوتاه مدت (حساب پسانداز مسکن جوانان) برای خرید خانه برنامهریزی کنند و از تسهیلات و مزایای این حساب با بازپرداخت اقساطی بهرهمند شوند.

حداکثر تسهیلات اعطایی با توجه به تقسیمبندی جغرافیایی (سه بخش تهران، مراکز استان و سایر شهرها)، برای حسابهای افتتاحی طی سال ۹۸ به ترتیب به شرح زیر است:در پایان سال پانزدهم بالغ بر ۲۵۰ میلیون، ۲۱۰ میلیون و ۱۸۴ میلیون تومان،در پایان سال ششم به ترتیب بالغ بر ۱۶۰ میلیون، ۱۲۰ میلیون و ۹۴ میلیون تومان،در پایان سال پنجم به ترتیب بالغ بر ۱۵۰ میلیون، ۱۱۰ میلیون و ۸۴ میلیون تومان تعیین شده است.

فقط خانه اولیها میتوانند از این تسهیلات استفاده کنند.

نرخ سود تسهیلات این وام و همچنین نرخ سود دوران مشارکت ۹ درصد است.

بازپرداخت اقساط این تسهیلات حداکثر ۲۰ سال تعیین شده است.

جوانان بالای ۱۸ سال (چه مجرد چه متأهل) با درآمد مستقل میتوانند از این وام بهره ببرند.

افرادی که قبل از این، از تسهیلات بانک مسکن یا سایر بانکها برای خرید، احداث واحد مسکونی، انتقال سهمالشرکه یا تعمیر واحد مسکونی استفاده کردهاند، مشمول وام مسکن جوانان نخواهند شد.

برخورداری از تسهیلات پسانداز مسکن یکم فقط برای مناطق شهری امکانپذیر است و به افراد در مناطق خارج از محدوده شهری تعلق نمیگیرد.

فقط ملکهایی که تاریخ صدور جواز ساخت آنها کمتر از ۲۵ سال است میتوانند از این تسهیلات استفاده کنند. البته طبق نظر کارشناس، ۸۰ درصد از قیمت ملک باید معادل با کل مبلغ وام باشد.

اگر جواز ساختمان بیشتر از ۲۵ سال و کمتر از ۳۰ سال باشد، سقف تسهیلات قابل پرداخت از محل حساب پسانداز مسکن جوانان در شهر تهران، مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر جمعیت و سایر مناطق در تسهیلات انفرادی به ترتیب ۴۵، ۴۰ و ۳۵ میلیون تومان و در تسهیلات زوجین به ترتیب ۸۰، ۷۰ و ۵۰ میلیون تومان و دقیقا مطابق سقف تسهیلات از محل اوراق گواهی حق تقدم استفاده از تسهیلات مسکن در املاک تعیین میگردد.

متقاضی باید توانایی واریز ماهانه اقساط را داشته باشد. این موضوع، از طریق بانک و با بررسی حکم استخدامی، فیش حقوقی، گردش حساب بانکی و غیره تأیید میشود.

اگرچه طبق ضوابط تعیینشده در این تسهیلات، ملک خریداریشده و یا واحد مسکونی در حال ساخت در رهن بانک قرار میگیرد؛ اما شرایط ضامن نیز برای آن لحاظ شده است. بنابراین معرفی حداقل یک ضامن معتبر به همراه فیش حقوقی برای ارائه این تسهیلات ضروری است.

وام مسکن روستایی

در سالهای اخیر بلایای طبیعی مانند زلزله و سیل بیشتر از همه به خانههای روستایی خسارت وارد کرد؛ مانند زلزله قطور و سیل کرمان که باعث تخریب بسیاری از خانههای روستایی شد. دولت برای جبران این موضوع و پیشگیری از خسارات در سالهای بعد سقف وام مسکن روستایی را افزایش داد.

در حال حاضر این وام ۱۰۰ میلیون تومان به ازای ساخت هر واحد مسکونی است و نرخ سود آن ۵ درصد محاسبه خواهد شد. این کاهش نرخ سود جهت تشویق ساخت خانههای ایمن در روستاها و جلوگیری از خسارات بعدی در اثر بالایای طبیعی است.

وام ساخت مسکن

وام ساخت مسکن یا وام بدون سپرده ساخت مسکن، یکی از پرطرفدارترین تسهیلات ملکی در بین سازندههاست. تسهیلات بدون سپرده ساخت مسکن با نرخ سود مصوب شورای پول و اعتبار با ۱۸ درصد سود پرداخت میشود؛ اما اگر سازندگان و انبوهسازان دارای پروانه صلاحیت حرفهای از تکنولوژی نوین در ساختوساز استفاده کنند، این تسهیلات با نرخ سود ۱۷ درصد به آنان تعلق خواهد گرفت.

در جدول زیر میتوانید سقف این وام را برای نقاط مختلف کشور مشاهده کنید:

جدول وام ساخت مسکن

وام تعمیرات مسکن

وام مشترک یا جعاله تعمیر مسکن

وام مشترک یا جعاله تعمیر مسکن، تنها به صاحبان خانه پرداخت میشود. همه کسانی که در صندوق پسانداز مسکن حساب دارند و آنهایی که از طریق خرید اوراق اقدام به دریافت وام میکنند، میتوانند از آن استفاده کنند. برای دریافت این وام مشترک باید اوراق خریداری کنید. مثلا برای دریافت وام ۲۰ میلیون تومانی ۴۰ برگ از این اوراق لازم خواهد بود.

سود بازپرداخت این وام ۱۸ درصد بوده و نیازی به ضامن ندارید؛ ضامن این وام خانه شماست که تا زمان پرداخت کامل اقساط در رهن بانک خواهد بود. با این حال برخی شعبهها برای اطمینان بیشتر درخواست ضامن یا سفته میکنند. در ادامه، به چند نکته در این رابطه اشاره میکنیم:

برای انتقال وام مسکن یکم به کسی که قصد خرید خانه را دارد باید از روش انتقال بدهی استفاده کنید.

کارمزد انتقال وام یک درصد است.

اگر بخواهید از وام مسکن خود برای خانه دیگری استفاده کنید، باید سند جدید را با سند قبلی جایگزین کنید. در این روش انتقال، نیازی به پرداخت بخشی از مانده بدهی نیست.

ضوابط و شرایط دریافت وام جعاله (وام تعمیرات)

شما یا ضامنتان نباید هیچ سابقه چک برگشتی یا بدهی سررسید شده در سیستم بانکی داشته باشید.

خانهای که میخواهید برایش تسهیلات را دریافت کنید نباید تسهیلات جعاله تسویهنشدهای داشته باشد. به عبارت دیگر پیش از دریافت تسهیلات جعاله جدید باید وام قبلی خود را تسویه کنید.

باید هزینه کارشناسی ملک را پرداخت کنید.

در صورت تسویه تسهیلات جعاله قبلی که از بانک مسکن یا سایر بانکها دریافت کردهاید، میتوانید مجددا وام جعاله دریافت کنید.

کدام بانکها تسهیلات وام مسکن ارائه میدهند؟

اولین و مهمترین بانکی که در ایران به اعطای وام و تسهیلات پرداخته بانک مسکن است. این بانک با انواع و روشهای مختلف، به متقاضیان برای خرید خانه وام میدهد.

در مورد بانکهای خصوصی باید گفت که این بانکها معمولا سریعتر وام پرداخت میکنند اما از لحاظ ضامن سختگیرند. معمولا سقف تسهیلات این بانکها زیر ۱۰۰ میلیون تومان است و تمامی بانکهای خصوصی آن را پرداخت میکنند. مثلا بانک سامان نیاز به ضامن ندارد و سند را به عنوان ضامن قرار میدهد و وام را در نهایت با سقف ۶۰ میلیون تومان پرداخت میکند.

بانک ملی ایران با عنوان طرح ویژه مسکن بانک ملی ایران تسهیلات ارائه میکند. افتتاح حساب سپرده سرمایه گذاری خاص گواهی مسکن، همانند سپرده کوتاه مدت عادی انجام و بر اساس مبلغ سپرده گذاری و مدت ماندگاری در قالب ۳ طرح قابل ارائه است. شما میتوانید براساس شرایط خود یکی از طرح ها را انتخاب و اقدام به افتتاح سپرده نمایید:

ثبت نام انواع وام مسکن چگونه انجام میشود؟

مراحل ثبت نام با توجه به نوع بانک و نوع وامی که درخواست مینمایید متغیر است. به طور معمول برای همه بانکها ابتدا باید به شعبه مورد نظر مراجعه کرده و پس دریافت مدارک مورد نظر اقدام به ثبت نام نمایید. معمولا ثبت نام وام بانک برای خرید مسکن به خاطر جمع کردن مدارک و پیدا کردن ضامن کمی طول میکشد.

مدارک لازم برای انواع وام مسکن چیست؟

مدارک مورد نیاز برای دریافت وام مسکن بین بانکها متفاوت است؛ اما مشترکاتی نیز با یکدیگر دارند. این مشترکات عبارتاند از:

اصل و تصویر تمام صفحات سند مالکیت ملک (سند باید حتما به نام دریافتکننده تسهیلات باشد)

اصل و تصویر پایانکار ساختمان

ارائه قبض برق یا مدارکی که بانک بتواند بر اساس آن کدپستی خانهای را که میخواهید برایش تسهیلات بگیرید، تایید کند.

اصل و تصویر کارت ملی و تمام صفحات شناسنامه مالک یا مالکین

اصل و تصویر کارت ملی و تمام صفحات شناسنامه ضامن یا ضامنین

مدارک شغلی و درآمد دریافتکنندهی تسهیلات مانند جواز کسب و فیش حقوقی

رسید پرداخت مبلغ ارزیابی ملک

تکمیل و امضای فرم درخواست وام

ضمانت انواع وام مسکن چگونه است؟

وام مسکن شما به دو روش ضمانت می شود:

در نوع اول سند خانه خریداری شده به رهن بانک در میآید. شما موظف هستید در مدت زمان مشخص شده مبلغ وام خود را پرداخت نمایید. اگر از عهده پرداخت وام برنیایید، پس از چند اخطار و طی کردن مراحل قانونی توسط بانک، خانه مصادره شده و به اسم بانک میشود.

در نوع دوم باید دو ضامن معتبر را به بانک معرفی کنید. اگر نتوانید قسطهای تعیین شده را در موعد مقرر پرداخت کنید، بانک پس از طی کردن مراحل اداری مربوطه، مبلغ وام را از ضامن کم میکند.

پس بهتر است قبل از تصمیم برای دریافت وام مسکن به دو موضوع خوب فکر کنید. مورد اول مربوط به شرایط پس دادن وام و اقساط وام مسکن است. اگر فکر میکنید ممکن است در بازپرداخت پول دچار مشکل شوید، قبل از درخواست وام خوب فکر کنید؛ زیرا سند خانه در رهن بانک است.

مورد دوم مربوط به ضامن است. شما برای دریافت برخی از وامها به دو ضامن معتبر نیاز دارید. این دو ضامن باید تمامی شرایط خواسته شده بانک را داشته و به قول بانکیها واجد شرایط باشند.

سود بازپرداخت انواع وام مسکن چگونه محاسبه می شود؟

سود بازپرداخت وام مسکن باتوجه به نوع وامی که دریافت کردهاید محاسبه میشود. این سود از ۸ درصد شروع میشود تا در برخی از وامها به ۱۸ درصد نیز میرسد. معمولا وامهایی که برای خرید مسکن یکم پرداخت میشود نرخ سود کمتری نسبت به وام تعمیرات و جعاله دارد.

تفاوت وام مسکن زوجین و وام مسکن مجرد چیست؟

بانک مسکن اخیرا طرحی ارائه کرده که بر اساس آن، وام مسکن زوجین مبلغ دو برابری خواهد داشت. ویژگی این طرح این است که وقتی یک زوج اقدام به دریافت وام میکنند، کار اداری آنها زودتر انجام میشود و کمتر دچار دردسر میشوند و در نهایت مبلغ دو برابری نسبت به حالت انفرادی دریافت میکنند.

برای وام مسکن یکم ۱۴۰۲ انفرادی در شهر تهران مبلغ تا ۸۰ میلیون تومان پرداخت میشود. این عدد برای مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر جمعیت تا ۶۰ میلیون تومان بوده و در سایر مناطق تا ۴۰ میلیون تومان در نظر گرفته شده است.

زوجین در شهر تهران میتوانند تا ۱۶۰ میلیون تومان وام دریافت کنند. این در حالی است که مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر تا ۱۲۰ میلیون تومان و سایر مناطق نیز تا ۸۰ میلیون تومان میتوانند از تسهیلات وام مسکن یکم ۱۴۰۲ استفاده کنند.

وام مسکن 1402 و شرایط دریافت آن

جمع بندی

هر کشور با توجه به بودجه و امکانات، تسهیلاتی را در اختیار مردم قرار میدهد که با کمک آن تسهیلات به هدفی که دارند رسیدگی کنند. یکی از این تسهیلات وام مسکن هم به زوجین و هم به صورت انفرادی است.

وام مسکن به دو گروه اصلی صندوق پسانداز مسکن و اوراق ممتاز سرمایه تقسیم میشود.

برای دریافت وامهای مربوط به خرید اوراق ممتاز در بازار سرمایه که به وام اوراق مسکن نیز معروف است، باید به ازای هر ۵۰۰ هزار تومان یک برگ اوراق خریداری کنید. قیمت هر برگ اوراق تقریبا ۷۵ هزار تومان است.

یکی از وامهای پرتقاضا و پرطرفدار در ایران وام مسکن یکم است. این وام با توجه به شرایط کشور و با روش و شیوههای مختلفی به صورت انفرادی و وام مسکن زوجین در اختیار درخواستکنندگان قرار میگیرد. وام مسکن زوجین دو برابر وام انفرادی است.

یکی دیگر از تسهیلات بانک مسکن برای خرید واحد مسکونی، وام بانک مسکن از محل صندوق پسانداز مسکن است. حداکثر این تسهیلات مبلغ ۲۰ میلیون تومان است، حداکثر سن ساختمان در این نوع وام ۲۵ سال تعریف شده است.

طرح دیگری به نام وام خرید زمان وجود دارد که از محل صندوق پسانداز مسکن پرداخت میشود. در این حالت، متقاضی میتواند پس از گذشت شش ماه از سپردهگذاری، از امتیاز حساب صندوق پسانداز مسکن خود استفاده کند و از ۸ میلیون تا سقف ۱۲ میلیون تومان وام دریافت کند.

وام مسکن جوانان تسهیلاتی از سوی دولت و بانکها برای جوانان است که بتوانند با حسابهای سپرده سرمایهگذاری کوتاه مدت (حساب پسانداز مسکن جوانان) برای خرید خانه برنامهریزی کنند و از تسهیلات و مزایای این حساب با بازپرداخت اقساطی بهرهمند شوند.

تسهیلات بدون سپرده ساخت مسکن با نرخ سود مصوب شورای پول و اعتبار ۱۸ درصد پرداخت میشود.

وام مسکن بازنشستگان انواع مخلفی دارد که یکی از آنها وام مسکن است. این وام برای خرید خانه پرداخت میشود.

در حال حاضر وام مسکن روستایی ۱۰۰ میلیون به ازای ساخت هر واحد مسکونی است. نرخ سود وام ساخت مسکن روستایی نیز ۵ درصد محاسبه خواهد شد.

وام مشترک یا جعاله تعمیر مسکن، تنها به صاحبان خانه پرداخت میشود. همه کسانی که در صندوق پسانداز مسکن حساب دارند و آنهایی که از طریق خرید اوراق اقدام به دریافت وام میکنند، میتوانند از آن استفاده کنند.

ضمانت وام مسکن زوجین و انفرادی

در نوع اول سند خانه خریداری شده به رهن بانک در میآید و موظف هستید در مدت زمان مشخص شده مبلغ وام خود را پرداخت نمایید. اگر از عهده پرداخت وام برنیایید، پس از چند اخطار و طی کردن مراحل قانونی توسط بانک، خانه مصادره شده و به اسم بانک میشود.

در نوع دوم باید دو ضامن معتبر را به بانک معرفی کنید. اگر نتوانید قسطهای تعیین شده را در موعد مقرر پرداخت کنید، بانک پس از طی کردن مراحل اداری مربوطه، مبلغ وام را از ضامن کم میکند.

-

ویدئو خبرساز یک بلاگر عراقی از بیمارستانهای ایران

ارسال نظر