اختصاصی رکنا؛

سهم مالیات در بودجه 1402 چقدر است؟ / عدالت مالیاتی در کشور محلی از اعراب ندارد

رکنا اقتصادی: بر اساس لایحه بودجه 1402 کل منابع عمومی دولت نسبت به بودجه سال جاری با در نظر گرفتن افزایش حقوق کارکنان و بازنشستگان در نیمه سال 1401 و انتقال بخشی از منابع و مصارف تبصره 14 بودجه عمومی به یکهزار و 984 هزار میلیارد تومان رسید اما سهم مالیات از این بودجه چقدر است؟

به گزارش رکنا، لایحه بودجه ۱۴۰۲ با سرجمع منابع ۱۹۸۰هزار میلیارد تومانی تقدیم مجلس شورای اسلامی شد. درآمدهای عمومی نسبت به سال جاری 40 درصد افزایش داشته و به 978 هزار میلیارد تومان رسیده است. منابع حاصل از واگذاری داراییهای سرمایهای نسبت به بودجه 1401، 38 درصد افزایش یافته است.

اعتبارات تملک داراییهای سرمایهای 327 هزار میلیارد تومان پیشبینی شده است که حدود 26 درصد افزایش یافته است.

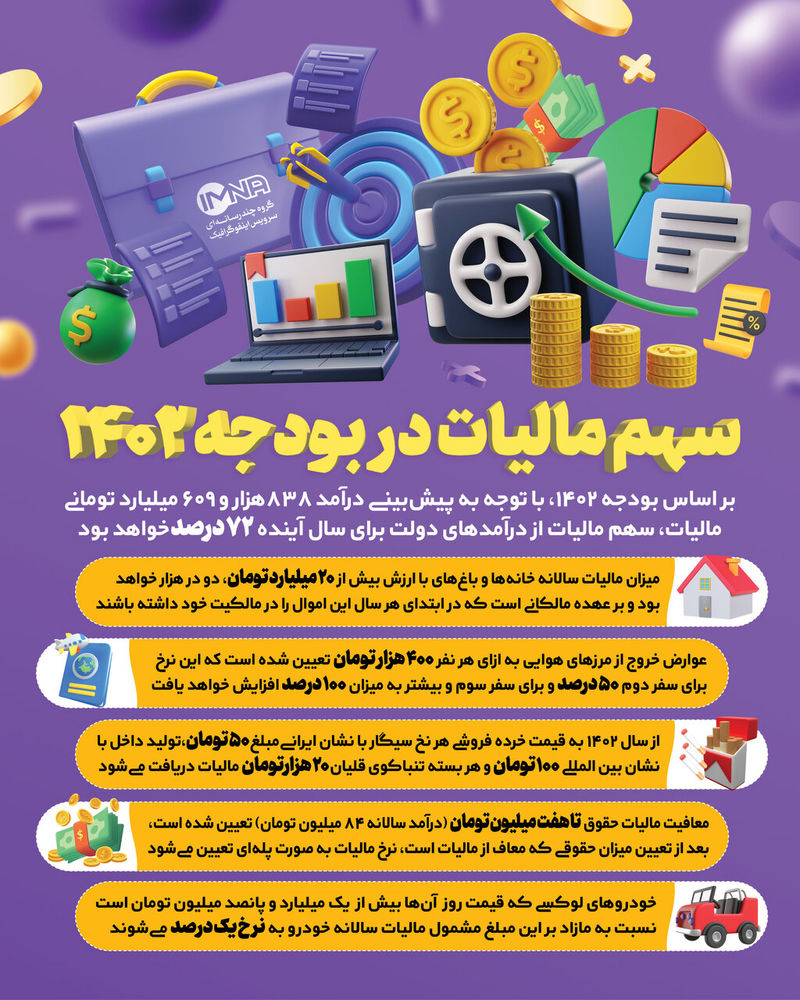

براساس لایحه بودجه 1402 مجموع درآمدهای مالیاتی 838 هزار و 609 میلیارد تومان در نظر گرفته شده است که سهم مالیات از درآمدهای دولت برای سال آینده 72 درصد خواهد بود. از این رقم سهم مالیات اشخاص حقوقی ۲۹۶ هزار میلیارد تومان، مالیات بردرآمدها ۱۲۲ هزار میلیارد تومان، مالیات بر ثروت ۳۷۶ هزار میلیارد تومان، مالیات بر واردات ۱۲۹ هزار میلیارد تومان و مالیات بر کالاها و خدمات ۲۵۲ هزار میلیارد تومان تعیین شده است.

به گفته اقتصاددانان گرچه مالیات بزرگترین منبع درآمد دولت ها است، اما از منظر توزیع بهینه درآمد و یا عدالت توزیعی و کاهش فشار بر گروه های کم درآمد از اهمیت بسیار ویژه ای برخوردار است. کمیت و کیفیت مالیات در توزیع درآمد از مباحثی است که بسیار مورد توجه اقتصاددانان و اندیشمندان سیاسی است.

بهروز محبی نجم آبادی، عضو کمیسیون برنامه، بودجه و محاسبات مجلس شورای اسلامی در سال 1399 عنوان کرد که رقم فرار مالیاتی در کشور بین 100تا 150 هزار میلیارد تومان است. رقمی که به نظر می رسد در سال های اخیر با افزایش همراه شده باشد. زیرا پایه های مالیاتی در کشور ایران گسترش نیافته است، این در حالی است که ایران تاکنون مالیاتی بر عایدی سرمایه، مالیات بر زمین، مالیات بر خودروهای گران قیمت، مالیات بر خانه های لوکس و... نداشته و هنوز به طور کامل عملیاتی نشده است.

براین اساس پرسش این است که عدالت مالیاتی در ایران چقدر است؟

معمولا در کشورهای توسعه یافته به خصوص در زمان رکود اقتصادی مالیات ها کاهش یا مشوق های مالیاتی میدهند تا تولید رونق بگیرد. چرا در کشور ما میزان مالیات را افزایش می دهند و دولت درآمد مالیاتی خود را از تولیدکنندگان واقعی یا طبقه فرودست جامعه می ستاند؟ دولت باید مالیات را از سازمان ها، موسسه ها و ثروتمندانی که فرار مالیاتی دارند و در تولید ناخالص داخلی دخالتی ندارند، بستاند اما دیده می شود مالیات از از اقشار آسیبپذیر گرفته می شود وحقوقبگیران قبل از آنکه رنگ حقوق را ببینیند مالیات خود را باید پرداخت کنند.

وجود فساد گسترده در بخشی از مالیات های مستقیم در نظام مالیاتی ناکارآمد

محمود جامساز، اقتصاددان در گفتگو با رکنا درخصوص سازوکار مالیات در کشور ایران گفت: مالیات بر دو قسم است. یکی مالیات مستقیم که شخص مؤدی کاملا شناخته شده و مشخص است. دیگری مالیات غیرمستقیم که مؤدیان نامشخص اند، زیرا همه مردم در پرداخت مالیات غیرمستقیم که مالیات برمصرف، ارزش افزوده و عوارض گمرکی است، ناگزیر مشمول پرداخت مالیات اند.

در مورد مالیات های مستقیم وضع به گونه ای دیگر است. مالیات بر دارایی، درآمد مشاغل، حقوق و دستمزد، املاک و مستغلات، مالیات بر ارث، حق تمبر و غیره بخشی از مالیات های مستقیم است که در نظام های مالیاتی ناکارآمد از جمله نظام مالیات ستانی ما با فساد گسترده ای همراه است. این امر شامل مالیات بر حقوق و دستمزد نمی شود، زیرا کارمندان و کارگران قبل از این که حقوق خود را دریافت کنند، مالیات از فیش حقوقی آنان کسر می شود.

در مشاغل و اصنافی که فاقد دفتر هستند و حساب و کتاب ابهام آمیزی دارند، مالیات علی الراس صادر می شود. درخصوص بنگاه ها و شرکت های اقتصادی بخش خصوصی، اظهارنامه ها معمولای مردود و آنها نیز مشمول مالیات علی الرأس می شوند. با این وصف در مواجه حضوری و فیزیکی مؤدی با برخی از ممیزین مالیاتی با بروز رشوه و فساد، میزان مالیات آنان به شدت تعدیل می شود. اما با مکانیزه کردن وصول مالیات و ایجاد درگاه های الکترونیکی مالیاتی، حذف حضور فیزیکی مؤدی و ممیز، سد محکمی برابر فساد و رشاء و ارتشاء ایجاد می شود.

معافیت مالیاتی بنگاه ها و شرکت های وابسته به دولت باوجود گردش مالی هزاران میلیارد تومانی

این اقتصاددان تصریح کرد: درخصوص بنگاه ها و شرکت های دولتی، بانک ها و مؤسسات انتفاعی وابسته به دولت، معمولا اظهارنامه ها مورد پذیرش قرار می گیرد و چندان چالشی بین اداره مالیات و این شرکت ها ایجاد نمی شود. زیرا این شرکت ها متعلق به دولت است. یکی از منابع درآمدی دولت از سود حاصل از عملکرد این شرکت ها است. مؤسسات اقتصادی و مالی با ماهیت حقوقی غیردولتی که بسیاری از آنها در بودجه نیز دارای ردیف هستند باوجود گردش مالی هزاران میلیارد تومانی بعضا یا از معافیت مالیاتی برخوردارند و یا برخی دیگر که در ردیف مؤدیان مالیاتی هستند از ابراز مالیات حقیقی خودداری و مالیات گریزی می کنند.

اخلال در توزیع درآمد از یک سو و فرار مالیاتی از دیگر سو متاسفانه از لحاظ قضایی پیگیری نمی شود. عدم پرداخت مالیات توسط گروهی موجب کاهش قدرت خرید گروه دیگر می شود که همان نسل فعلی حقوق بگیران و صاحبان درآمدهای ثابت است. این امر عدالت مالیاتی را خدشه دار می کند. عدالت مالیاتی یعنی اصل تساوی افراد در مقابل مالیات که باید به تناسب درآمد و توانایی مؤدیان مالیاتی تعیین شود.

عدالت مالیاتی در کشور محلی از اعراب ندارد

جامساز ادامه داد: اقتصاد سیاسی، دولتی و نفتی کشور ما به لحاظ وابستگی شدید اقتصاد به نفت و گاز و سایر منابع طبیعی معدنی، از یک ساز وکار نظام مالیاتی پیشرفته تا به حال برخوردار نبوده و عدالت مالیاتی محلی از اعراب ندارد. مدیریت اقتصادی کشور بعد از انقلاب رویکردی علمی به اقتصاد نداشت و به دور از موازین و الزامات علم اقتصاد با اتکا به درآمدهای آسان رس نفتی و مصادره کارخانه ها، صنایع و بنگاه های بزرگ و کوچک که متعلق به گروه های صنعتی بزرگ و افراد حقیقی بود و تأسیس بنگاه های جدید اقتصادی و مالی مالکیت خود بر اقتصاد و تملک بازارهای کار، سرمایه و کالا را افزایش داد و بخش خصوصی را به حاشیه راند و تضعیف کرد.

در راستای بزرگ شدن دولت بدنه دیوان سالاری بزرگ شد و هزینه های سرسام آوری را به جامعه تحمیل کرد که هر ساله خود را در بودجه های سالیانه نشان می دهد. فربه شدن دولت یک مصیبت بزرگ است. براساس گزارش خبرگزاری مهر در تاریخ 7 بهمن 1396، مجموع کارکنان دولت، بازنشستگان، مستمری بگیران و کارمندان نهادهای غیردولتی که از دولت حقوق می گیرند ۸ میلیون و ۵۰۰ هزار نفر گزارش شده است. که حدود ۳۵ درصد شاغلین کشور است. این در حالی است که بر اساس گزارش دویچه وله تعداد کارمندان ثابت حقوق بگیر کشور ژاپن در سال ۲۰۱۶حدود ۵۸۵هزار و ۶۳۲ نفر بوده و احتمالا تا به امروز نیز تغییرات معناداری نکرده است. این کشور با جمعیت بیش از ۱۲۵ میلیون نفر و با تولید ناخالص داخلی افزون بر ۱/۶ تریلیون دلار در سال ۲۰۲۰ برگرفته از آمار سازمان ملل متحد با توجه به حجم اندک دیوانسالاری از بهترین شیوهٔ اداره امور کشور برخوردار است.

چقدر از منابع مالیاتی صرف رشد اقتصادی و رفاه و آسایش مردم می شود؟

این اقتصاددان در پاسخ به این سوال که در کشورهای توسعه یافته دولت ها چه مقدار به مالیات متکی هستند، گفت: یکی از معیارهای عملکرد دولت ها در راستای توسعه اقتصادی نسبت مالیات به تولید ناخالص داخلی کشور ها است. در برنامه ششم گفته شده است نسبت مالیات به رشد اقتصادی و تولید ناخالص داخلی باید 10درصد باشد که این هدف محقق نشده است.

در سال۹۹ براساس گزارشات دولت سهم مالیات از تولید ناخالص داخلی فقط ۳/۸درصد و سهم مالیات از بودجه کل ۳۱ درصد بوده است. در سال ۱۴۰۰ بررسی ها نشان می دهد که روند نسبت درآمدهای مالیاتی به جی دی پی (تولید ناخالص داخلی) در حال کاهش است. در کشورهای پیشرفته این نسبت ۳۰ درصد است. رشد اقتصادی که شاخص مهمی برای اقتصاد است، رابطه مستقیمی با نسبت رشد مالیات به جی دی پی دارد که در کشور ما معکوس و روند آن نزولی است .

این نسبت در کره جنوبی با یک شانزدهم مساحت کشور ما که در دهه ۵۰ به لحاظ اقتصادی به ایران غبطه می خورد و از ایران عقب بود، ۳۳/۶ درصد و نسبت مالیات به مخارج دولت ۷۴ درصد است. همچنین این نسبت در کشور نروژ که از منابع نفت و گاز قابل توجهی برخوردار است، ۸۰ درصد است. این نشان می دهد کشور نروژ با برخورداری از ذخائر نفت و گاز هیچ وابستگی به نفت ندارد و درآمدهای نفتی و ارزی خود را در صندوق ثروت ملی ذخیره و بخشی را در کشورهای دیگر سرمایه گذاری می کند. به طوری که موجودی صندوق ذخیره ثروت ملی نروژ در سال ۲۰۲۱ بیش از یک تریلیون دلار یا یک هزار میلیارد دلار بوده است. این مبلغ به لحاظ موجودی صندوق های مشابه در صدر رتبه جهانی است.

مالیات غیرمستقیم در افزایش تورم، رشد قابل توجهی دارد. وقتی تورم و گرانی شدت می گیرد، مالیات بر ارزش افزوده که مالیات غیرمستقیم محسوب می شود، نیز افزایش می یابد. برای مثال کالایی که بهای آن ۲۰ هزار تومان بوده است، مالیات بر ارزش افزوده آن به نرخ ۹ درصد ۱۸۰۰ تومان می شود. اما اگر همان کالا با ۳۰۰ درصد افزایش قیمت به ۶۰ هزار تومان برسد مالیات بر ارزش افزوده نیز سه برابر یعنی معادل ۵۴۰۰ تومان خواهد شد.

-

فیلم / لحظه غذا خوردن مارماهی ها

ارسال نظر