سه گروه در بازار سهام چه مسیری را طی خواهند کرد؟

بازی خوانی بورس بازان

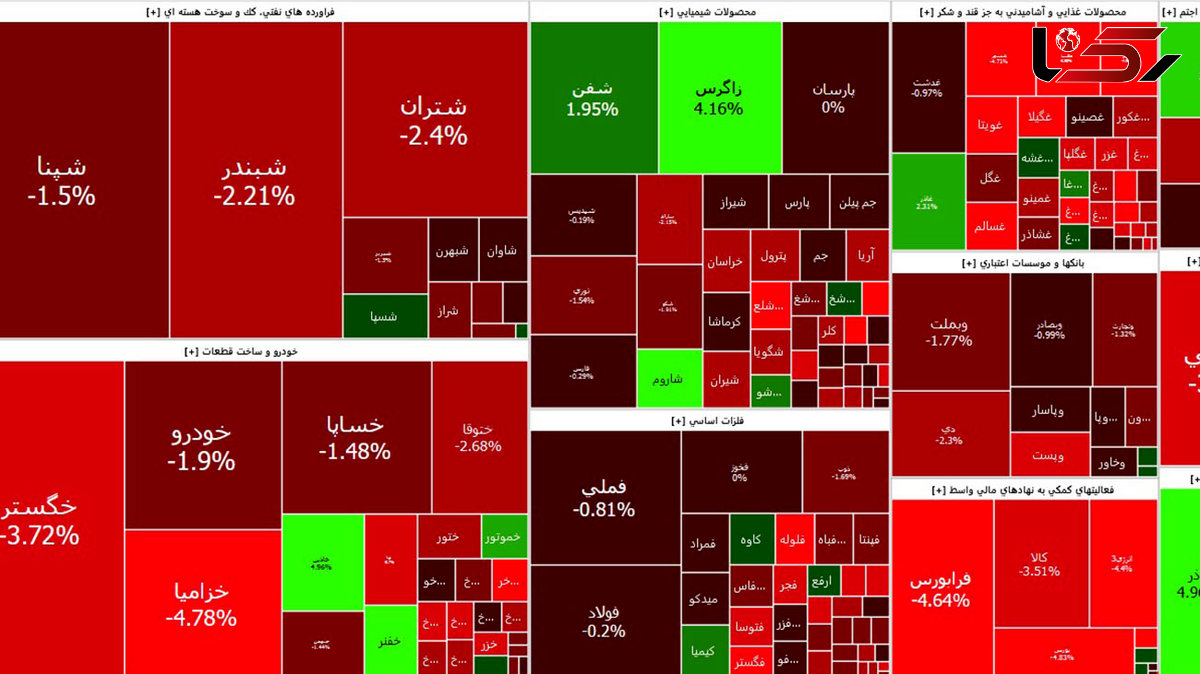

رکنا اقتصادی: بازار سهام روز گذشته پس از ۱۱روز متوالی شاهد کاهش ۴۸/ ۰درصدی شاخص کل بورس بود. در این روز نماگر اصلی بازار همسو با شاخص هموزن کاهش یافت تا در کل نمونهای از همسویی فعالان بازار در جریان عرضه و تقاضا را به نمایش بگذارد.

به گزارش رکنا، اینطور که به نظر میرسد حالا با قرار گرفتن نماگر مذکور در محدوده ۴/ ۱میلیون واحدی فعالان بازار انگیزه بیشتری برای تغییر در ترکیب پرتفوی خود دارند. در این شرایط سهامداران پرتعداد بورسی که میزان سرمایه آنها اندک است به احتمال زیاد استفاده از طرح بیمه کردن سهام را که در بازار به «سهامیار» معروف است، برخواهند گزید. آنها ممکن است به سمت نمادهای کوچکتر متمایل شوند. دسته دوم سرمایهگذاران حقیقی با سرمایه بالا اما کمتعداد هستند که به احتمال زیاد تحت تاثیر انتظارات تورمی به نمادهای دلاری یا شیوههای سرمایهگذاری مستقیم نظیر سبدگردانی متمایل شوند. در آخر نیز حقوقیها که احتمالا به دلایل مختلفی مانند اجبار به حضور یا تمایل دولت به حمایت از بازار، همچنان به حمایت از شاخصسازها بپردازند.

بازیخوانی بورسبازان

بورس تهران پس از ماههای متوالی که در حال طی کردن روند نزولی بود، به نظر میرسد هماکنون روند صعودی نسبتا پرقدرتی را آغاز کرده است. اما یکی از مشکلاتی که این روند صعودی را تهدید میکند، عدم نوسان طبیعی شاخص کل بورس بوده که از بین رفتن اعتماد فعالان و بهخصوص سرمایهگذاران خرد را به همراه داشته است. از آنجایی که بدون ورود پول افراد حقیقی به بازار سرمایه، نمیتوان انتظار رشد بلندمدتی را متصور بود، بنابراین این رشدهای محققشده با کمی ابهام مواجه هستند. از طرف دیگر، با توجه به اینکه روند طبیعی بازارهای مالی از ریزموجهای متعددی تشکیل میشود، باید انتظار اصلاحهای چندروزه را که سبب ایجاد روند طبیعی رشد خواهند شد، داشت. هماکنون افراد گوناگون با توجه به استراتژیهای خود اقدام به برنامهریزی و چینش پرتفوی برای گرفتن حداکثر بازدهی نسبت به ریسک میکنند. اما این استراتژیها با توجه به مقدار سرمایه هر فرد متغیر بوده که در انتهای گزارش به آنها پرداخته شده است.

بورس در یک سال اخیر

بازار سهام در زمستان سال ۱۴۰۰ پس از مدتها به سر بردن در رکود، سر انجام با کمی استقبال توسط فعالان بازار مواجه شد و توانست برای چند ماهی روی خوشی را برای سهامداران به نمایش بگذارد. اما این رشد پس از گذشت دو ماه از فصل بهار، با شروع یک روند نزولی پرقدرت، پایان یافت. بررسیها نشان میدهد شاخص کل بورس تهران از روزهای آخر اردیبهشتماه تا به امروز بیش از ۱۱درصد افت را تجربه کرده است.

همچنین شاخص هموزن نیز از ۲۷ اردیبهشت که بازار در قله سال ۱۴۰۱ به سر میبرد، بازدهی نزدیک به منفی ۱۱درصد را در برداشته است. علت اصلی این افت در بورس ناشی از چند مورد بوده که عبارتند از: رشد تورم در آمریکا، افت بازارهای جهانی و به خصوص کامودیتیها، مبهم بودن شرایط اقتصادی در ایران و سیاستهای نادرست اتخاذشده برای بازار سهام که همگی سبب این روند نزولی شده است. با بررسی این دلایل میتوان متوجه شد تا حدودی این افت در نماگرهای اصلی بازار منطقی و طبیعی بوده است. هنگامی که در سال گذشته جنگ میان روسیه و اوکراین اغاز شد، تحلیلگران از عواقب پس از آن که تاثیر مستقیمی بر بازارهای جهانی داشته، سخن میگفتند. یکی از این موارد عبارت است از تحریم شدن روسیه و همینطور به وجود آمدن اختلال در روند تجارت میان اوکراین و دیگر کشورها که همگی در ادامه باعث ایجاد بحرانهای جدی در جهان شدند. یکی از این بحرانها بحران انرژی و غذا بود که باعث رشد قیمت منابع انرژی مانند نفت و گاز شد. در این میان رشد نرخ مواد غذایی نیز به همراه افزایش قیمت حاملهای انرژی افزایش متوسط قیمت کالاها در جهان را در پی داشت.

در نتیجه این اتفاق، اقتصادهای بزرگ جهان همچون آمریکا و کشورهای اروپایی، دامنگیر یک تورم در حال رشد شده که به موجب آن بانکهای مرکزی این کشورها اقدام به افزایش نرخ بهره کردند. بررسیهای گذشته نشان داده است افزایش نرخ بهره در کشورها موجب بالارفتن ارزش زمانی پول آن کشور خواهد شد. به همین سبب سرمایهگذاران به جای سرمایهگذاری در سهام، کامودیتیها و دیگر داراییها، اقدام به سپرده کردن پول خود در بانکها یا خرید اوراق خواهند کرد. در نتیجه این اتفاقات، بازارهای جهانی مانند کامودیتیها شاهد ریزش قابلتوجهی شدند. از آن جایی که بیش از دوسوم بازار سهام در ایران را سهمهای کامودیتیمحور تشکیل میدهد، این ریزش در بازارهای جهانی اثر خود را بر بورس تهران نیز گذاشت. در نتیجه این اقدامات، دو نماگر اصلی بازار ریزشهای بزرگی را تجربه کردند؛ به طوری که از قله تا کف بازار، افت ۲۲درصدی در شاخص کل و نزول ۲۰درصدی در شاخص هموزن، دیده شد.

موجهای بازار سهام

بازارهای مالی همواره با فرازوفرودهای پیدرپی یا به قول معروف موجهای گوناگونی همراه هستند. هر موج از روند صعودی و روند نزولی تشکیل شده است. اما باید توجه داشت که هر موج خود بهتنهایی میتواند از چند ریزموج تشکیل شود؛ به این معنا که در روند صعودی یک موج بزرگ، ریزموجهای متعددی شکل گرفته که تحلیلگران در این ریزموجها ادامه روند صعودی یا شروع روند نزولی را پیشبینی میکنند. بنابراین موجها جزئی از بازار سهام و همینطور نشاندهنده سالم بودن روند صعودی یا نزولی در بازار تلقی میشوند. حتی در روندهای نزولی نیز اگر بازار یک بازار کارآ و سالم باشد، ریزموجهای کوچک به چشم میخورند.

بورس تهران در دو هفته گذشته با موجی از اخبار مثبت مواجه شد که برخی از آنها شامل رشد نرخ ارز، بسته حمایتی ۱۰بندی از بازار و همینطور خرید سهام توسط صندوق توسعه ملی به طور مستقیم، میشوند. در نتیجه این اتفاقات، شاخص کل بورس تهران رشد ۱۴درصدی را تا روز یکشنبه ۲۲ آبان به ثبت رساند. همچنین شاخص هموزن توانست بیش از ۱۲درصد بازدهی مثبت را از

۱۴ روز کاری اخیر در بر داشته باشد. اما باید در نظر داشت که طی این روند صعودی آغازشده، غیر از روز گذشته، در دیگر روزها دو نماگر اصلی بازار با درصد مثبتی روز خود را به اتمام رساندند. با توجه به این موضوع که هر روند صعودی یا نزولی که به طور طبیعی آغاز شده، از ریزموجها تشکیل میشود، باید انتظار اصلاح چندروزه بازار سهام در ادامه داشت. زیرا بازارهای مالی مانند یک موجود زنده نیاز به دم و بازدم برای تکمیل روندهای خود داشته و اگر در طول صعود یا نزول با استراحت همراه نشوند، قادر نخواهند بود به شکلی طبیعی رفتار کنند. بررسی آمار خالص تغییر مالکیت افراد نشان میدهد بورس تهران در طی این روند صعودی نوظهور، تنها دو روز با خالص ورود پول افراد حقیقی روبهرو بوده و در دیگر روزها به رسم گذشته، خالص تغییر مالکیت مثبت حقیقیها به حقوقیها به چشم خورده است. دلیل این اتفاق ناشی از عدماعتماد مردم و فعالان بازار نسبت به حمایتهای انجامشده از بورس است. کارشناسان میگویند به دلیل اینکه روند صعودی قیمتها متداوم بوده و هیچ استراحتی در رشد ارزش سهام شرکتها دیده نمیشود، سرمایهگذاران و بهخصوص فعالان خرد، از ورود پول خود به بورس در هراس هستند. در نتیجه، همین عدمورود پول افراد حقیقی سبب میشود روند صعودی تشکیلشده از پایداری برخوردار نبوده و نتواند رشد بلندمدتی را تجربه کند؛ زیرا اصلیترین نیروی محرک بازارهای مالی در روندهای بزرگ، پول افراد حقیقی محسوب میشود. حال که در روز یکشنبه دو نماگر اصلی بازار کمی افت را تجربه کردند، میتوان انتظار داشت طی چند روز آینده بازار دچار اصلاح شده یا کمی از شدت رشد آن کاسته شود.

آینده چه خواهد شد؟

بررسیها نشان میدهد سرمایهگذاران در بازار سهام شامل افراد حقیقی با سرمایه کم، افراد حقیقی با سرمایه زیاد و در آخر شامل افراد حقوقی میشوند. از این رو طبیعی است هر کدام از این فعالان استراتژی مختلفی را برای گرفتن بیشترین بازدهی مثبت در بورس اتخاذ کنند. سهامداران خردی که پرتفوی کمتر از ۱۰۰میلیون تومان دارند، طبق بسته حمایتی ۱۰بندی، از حق بیمه کردن پرتفوی خود بهرهمند شدهاند. اینگونه که مطابق با تدابیر اتخاذشده در بسته دهبندی، این دسته از فعالان برای بیمه کردن دارایی خود، باید اقدام به خرید نماد - سهم یار - کنند. قیمت نماد مذکور تنها یک ریال است. بنابراین تا حدی ریسک سرمایهگذاری برای این گروه از بین رفته است. اما باید توجه داشت که مبنای محاسبه بیمه نسبت به ارزش پرتفوی در روز ۴ آبان است؛ به این صورت که با خرید این اوراق یکساله، میتوانند آن را ۲۰ درصد بالاتر از ارزش پرتفوی خود در روز گفتهشده، به فروش برسانند. اگر روند نزولی شاخص کل بورس را از اردیبهشت تا به امروز مورد بررسی قرار دهیم، میتوان متوجه شد که از اواخر اردیبهشت تا ۴ آبان افت نزدیک به ۱۷درصد را به ثبت رسانده است. این موضوع نشان میدهد بیمه کردن پرتفوی سهامداران خرد تنها باعث میشود بازدهی نزدیک به ۳درصد نصیب آنها شود؛ زیرا بخش اعظم افت بازار، تا روز ۴ آبان محقق شده و از این تاریخ شاخص کل تنها ۶ درصد دیگر افت کرده است.

با توجه به زمانی که این طرح اعلام شد، بسیاری انتظار داشتند قیمتها متناسب با کف ثبتشده در روز هفتم آبان بیمه شوند. این مساله حکایت از آن دارد که سود ۲۰درصد مطرحشده در طرح ۱۰بندی برای خیل عظیمی از سهامداران نهتنها محقق نمیشود بلکه به سبب سود اندک یا صفر آن اصلا موضوعیتی ندارد. از اینرو ممکن است با تداوم رونق بازار، آنها نیز به سمت گزینههای سفتهبازانه حرکت کنند. در چنین شرایطی بهتر است آنها حتما گزینههای مدیریت سرمایه را رعایت کرده و در کنار شایعات و خوشبینی صرف نسبت به برخی از نمادها، دانش مالی را نیز به کار ببندند. در غیر این صورت بدیهی است که باید از مسیرهای غیرمستقیم سرمایهگذاری، نظیر صندوقها، بهره ببرند. اما سهامداران خردی که پرتفوی بزرگی را در اختیار دارند یا افراد حقوقی، نمیتوانند از این فرصت بیمه شدن استفاده کنند. بنابراین باید با تحلیل منطقی از شرایط آینده اقدام به چیدن پرتفوی و تغییر وزن سهام، اوراق و دیگر داراییها کنند. همانطور که اشاره شد، یکی از اصلیترین متغیرهایی که بر بازار سهام اثر میگذارد، روند قیمت کامودیتیهاست. برای پی بردن به روند نرخهای جهانی در آینده، باید تحلیل درستی از شرایط و تحولات اقتصادی کشورهای اثرگذار داشته باشیم.

با توجه به آمارهای منتشرشده توسط بانکهای مرکزی و نهادهای پولی اقتصادهای بزرگی همچون آمریکا و اتحادیه اروپا، میتوان آینده کمتورمی را این کشورها متصور شد. اگرچه بروز رکود اقتصادی نیز به سبب سیاستهای انقباضی در جریان، امری دور از ذهن نخواهد بود. با مشاهده آمار تورم نقطه به نقطه کشور آمریکا میتوان متوجه شد که سیاستهای انقباضی که فدرالرزرو (بانک مرکزی آمریکا) مدتها در حال اجرای آنهاست، اثرگذار بوده و سرانجام براساس نظر تحلیلگران، تورم در حال کاهش است. با توجه به آمار تورم نقطهبهنقطه ماه گذشته که برابر با ۷/ ۷درصد گزارش شده است، این آمار افت ۵/ ۰واحد درصدی را تجربه کرده است. نکته قابلتوجه این است که تورم در این ماه از پیشبینیها نیز کمتر بوده و سبب رشد بورس آمریکا به همراه کامودیتیها شده است. در این میان با منتشر شدن آمار رشد اقتصادی انگلستان که از کاهش تولید ناخالص داخلی خبر میدهد، اقتصاددانان اینگونه تحلیل میکنند که افت این آمار میتواند نشاندهنده کاهش روند رشد قیمتها یا همان افت تورم باشد. بنابراین میتوان برآورد کرد که نهاد پولی این کشورها دیگر مانند گذشته سیاست انقباضی قابلتوجهی در برنامه نداشته و شاید در چند ماه آینده دیگر نرخ بهره را افزایش ندهند. در نتیجه این اتفاقات میتوان انتظار روزهای خوبی را برای بازار کامودیتیها داشت.

متناسب با این گفتهها، میتوان در یافت که مسیر پیش روی حقوقیهای بازار و افراد حقیقی که با سرمایههای بزرگی در آن اقدام به سرمایهگذاری کردهاند، بسیار پیچیدهتر از سرمایهگذاران معمولی خواهد بود. حقیقیهای بزرگ احتمالا با توجه به شرایط بلندمدت پیش رو که بدون شک انتظارات بالای تورمی در آن نقشی پررنگ بازی خواهد کرد از این بازار کناره نگیرند؛ بهخصوص اینکه تداوم حمایت حقوقیها در این بازار میتواند سایرین را به تداوم حضور در بورس و فرابورس خوشبین کند. بااینحال به نظر میسد برای آنها نیز حضور در بازار از طریق شرکتهای سبدگردان و مشاور سرمایهگذاری امری معقولتر از مدیریت تمامی سرمایه خود به شکل مستقیم باشد. آنها احتمالا سعی میکنند با توجه به اوضاع خوب کنونی در بازارهای جهانی که بهنوعی اصلاح ریزشهای قبلی در نظر گرفته میشود، همچنان در نمادهای کامودیتیمحور بمانند، با این تفاوت که کوچ کردن به سوی نمادهای کوچک نیز از سوی آنها بعید نیست. البته این گزینهای است که عموما از سوی حقیقیهای کوچکتر بازار دیده میشود.

در مقابل این دو دسته، حقوقیها قرار دارند که عموما تمایل به حضور در بازار از سوی آنها مشاهده میشود؛ چرا که اولا مانند صندوقهای سرمایهگذاری در چنین شرایطی مجبور به حضور در بازار هستند یا اینکه برای خرید سهام به آنها تکلیف میشود. البته نمیتوان این واقعیت را نیز منکر شد که در شرایط رونق بازار، حضور دوچندان آنها امری منطقی است. این بازیگران اگرچه تحولات بازارهای جهانی را با دقت بیشتری دنبال میکنند، اما بزرگترین شانس پیش روی آنها انتظارات تورمی بهخصوص پیرامون افزایش قیمت دلار است که با تداوم آن میتوانند روی رشد قیمت ارز در سامانه نیما نیز حساب کنند. طبیعتا تا زمانی که چنین افقی پیش روی سرمایهگذاران باشد، بعید نیست آنها نیز خریدار باشند. اگرچه مسیر پیش روی آنها هم مسیری هموار نیست، اما با توجه به تمایل دولت در حمایت از بازار، طبیعی است که آنها خروج سنگین از سهام را پیش روی خود نخواهند داشت؛ مگر اینکه به منظور تغییر در ترکیب پرتفوی اقدام به عرضه سهام کنند. حال باید صبر کرد و دید که مسیر پیش روی هر کدام از این سه دسته در ادامه معاملات این بازار و طی هفتههای پیش رو تحت تاثیر چه عواملی قرار میگیرد و روند آتی بازار بیش از هر چیز تحتتاثیر چه عواملی رقم میخورد.

منبع: دنیای اقتصاد

-

تریلر فیلم درمانگر قاتل Psycho Therapy + فیلم

ارسال نظر