هلدینگ چیست؟ / مقایسه هلدینگ با شرکت سرمایه گذاری

رکنا: هلدینگها معمولا به منظور مدیریت سرمایه گذاری ها و تنوع در کسب و کار ایجاد می شوند که در این مطلب به طور مفصل به هلدینگ پرداخته ایم.

به گزارش رکنا، هلدینگ (Holding) یک نوع شرکت است که هدف اصلی آن مالکیت و مدیریت سهام شرکتهای دیگر است. به عبارت سادهتر، هلدینگها شرکتهایی هستند که سهام شرکتهای مختلف را خریداری میکنند و از این طریق کنترل یا مالکیت این شرکتها را به دست میآورند. هلدینگها معمولاً بهمنظور مدیریت سرمایهگذاریها و تنوع در کسبوکار ایجاد میشوند.

ویژگیهای هلدینگها

مالکیت و کنترل شرکتها:

هلدینگها معمولاً سهام عمدهای از شرکتهای مختلف را خریداری میکنند تا بتوانند آن شرکتها را مدیریت یا کنترل کنند.

تنوع در سرمایهگذاری:

یکی از مزایای هلدینگها این است که میتوانند در صنایع مختلف سرمایهگذاری کنند، از این رو، ریسک کمتری نسبت به شرکتهای مستقل دارند. به عنوان مثال، یک هلدینگ میتواند در صنایع مختلفی مانند فناوری، داروسازی، انرژی، یا بانکداری سرمایهگذاری کند.

مدیریت متمرکز:

هلدینگها معمولاً کنترل و نظارت متمرکز بر شرکتهای زیرمجموعه خود دارند و تصمیمات استراتژیک و مدیریتی را برای این شرکتها اتخاذ میکنند.

حفظ استقلال شرکتها:

در حالی که هلدینگها کنترل یا مالکیت شرکتهای زیرمجموعه خود را دارند، هر یک از این شرکتها میتوانند به صورت مستقل عمل کنند و معمولاً تیمهای مدیریت جداگانه دارند.

منافع مالیاتی:

در برخی کشورها، هلدینگها میتوانند از منافع مالیاتی بهرهمند شوند. به عنوان مثال، سود بهدستآمده از شرکتهای زیرمجموعه میتواند از طریق روشهای خاصی به شرکت مادر منتقل شود که باعث کاهش مالیاتها میشود.

کاربردها و اهداف هلدینگها

تنوعبخشی به ریسک:

هلدینگها به دلیل داشتن شرکتهای مختلف در صنایع مختلف، میتوانند ریسک سرمایهگذاری را کاهش دهند. به عنوان مثال، اگر یک صنعت با بحران روبهرو شود، هلدینگ میتواند از سود شرکتهای دیگر در صنایع دیگر بهرهمند شود.

افزایش قدرت مذاکره:

هلدینگها میتوانند از لحاظ مالی و تجاری قدرت بیشتری در بازار داشته باشند، چرا که میتوانند منابع مالی و انسانی را به راحتی میان شرکتهای مختلف خود تقسیم کنند.

حفظ مالکیت و کنترل:

هلدینگها به مالکان این امکان را میدهند که به صورت غیرمستقیم بر چندین شرکت مختلف تسلط داشته باشند بدون اینکه خودشان درگیر مدیریت روزانه این شرکتها شوند.

استراتژیهای تجاری و رشد:

هلدینگها ممکن است بهمنظور افزایش رشد یا توسعه استراتژیک شرکتها، به خرید و فروش شرکتها و داراییها بپردازند و با توجه به شرایط بازار تصمیمات لازم را اتخاذ کنند.

مقابله با نوسانات اقتصادی:

در شرایط اقتصادی نامساعد، هلدینگها میتوانند از تنوع خود در صنایع مختلف استفاده کرده و نسبت به نوسانات اقتصادی مقاومتر باشند.

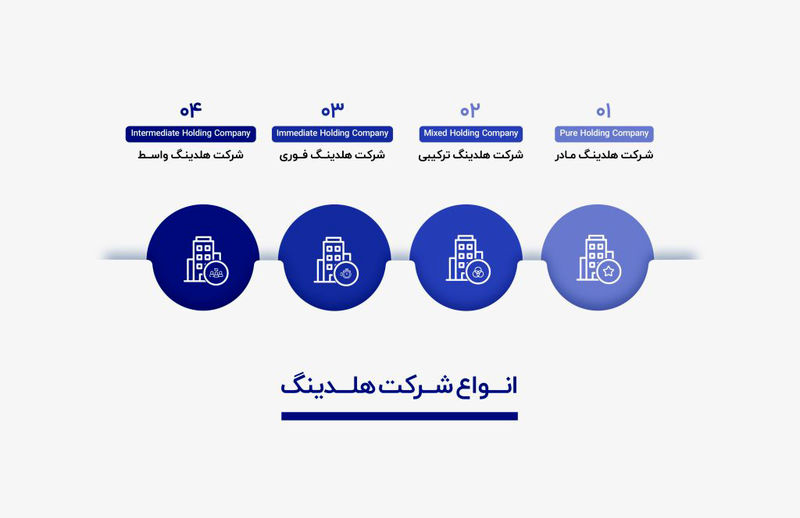

انواع هلدینگها

هلدینگهای مالی (Financial Holding):

این نوع هلدینگها بیشتر بر روی سرمایهگذاریهای مالی تمرکز دارند و از طریق خرید و فروش سهام شرکتها، سود میبرند. این هلدینگها اغلب در صنایع بانکداری، بیمه، و سرمایهگذاری فعالیت میکنند.

هلدینگهای صنعتی (Industrial Holding):

این نوع هلدینگها بیشتر در صنعت فعالیت دارند و به مدیریت و توسعه شرکتهای صنعتی در بخشهایی مانند ساخت و تولید، انرژی، و معدن میپردازند.

هلدینگهای تجاری (Commercial Holding):

هلدینگهایی که در کسبوکارهای تجاری و توزیع کالا فعالیت میکنند، مانند فروشگاههای بزرگ، شبکههای توزیع، و شرکتهای خدماتی.

هلدینگهای استراتژیک (Strategic Holding):

این هلدینگها بر اساس یک استراتژی بلندمدت برای خرید و نگهداری شرکتهای دیگر ایجاد میشوند و در طول زمان ممکن است به تنوع و رشد بیشتر بپردازند.

مزایای هلدینگها

کاهش ریسک:

با داشتن چندین شرکت در صنایع مختلف، هلدینگها میتوانند از ریسکهای اقتصادی و تجاری ناشی از مشکلات یک صنعت خاص بکاهند.

سودآوری بیشتر:

از آنجایی که هلدینگها معمولاً در چندین صنعت مختلف فعالیت دارند، این امکان وجود دارد که از مزایای رشد در صنایع مختلف بهرهمند شوند.

کاهش هزینهها:

هلدینگها میتوانند با ایجاد اقتصی مقیاس، هزینههای عملیاتی را کاهش دهند. به عنوان مثال، میتوانند منابع انسانی، لجستیک، یا خرید مواد اولیه را بهطور مشترک بین شرکتهای مختلف خود تقسیم کنند.

حمایت از رشد شرکتهای زیرمجموعه:

هلدینگها میتوانند از منابع مالی خود برای حمایت از شرکتهای زیرمجموعه استفاده کنند و به آنها در جهت رشد و توسعه کمک کنند.

معایب هلدینگها

پیچیدگی مدیریتی:

مدیریت چندین شرکت تحت یک هلدینگ میتواند پیچیدگیهایی ایجاد کند و نیاز به مدیریت متمرکز و نظارت دقیق داشته باشد.

مقاومت در برابر تغییر:

هلدینگها ممکن است به دلیل ساختار پیچیده خود نسبت به تغییرات سریع و انعطافپذیری پایینتر برخوردار باشند.

ریسکهای مدیریتی:

ممکن است مشکلات مدیریتی در یکی از شرکتهای زیرمجموعه، به کل هلدینگ آسیب وارد کند، به خصوص اگر هلدینگ در چندین صنعت فعالیت داشته باشد.

مسائل قانونی و نظارتی:

هلدینگها ممکن است با مشکلات قانونی و نظارتی در برخی کشورها مواجه شوند، به ویژه اگر در صنایع خاصی که تحت نظارت دقیقتری قرار دارند فعالیت کنند.:

هلدینگها بهعنوان شرکتهایی با مالکیت و مدیریت چندین شرکت مختلف در صنایع گوناگون، ابزار مفیدی برای تنوع در سرمایهگذاری و کاهش ریسک به شمار میروند. این شرکتها میتوانند با مدیریت متمرکز منابع مالی و انسانی، از فرصتهای رشد و توسعه بهرهمند شوند و همزمان از نوسانات اقتصادی محافظت کنند. اما باید توجه داشت که برای موفقیت، مدیریت هلدینگ نیازمند دقت و تخصص بالا در هماهنگسازی و نظارت بر شرکتهای مختلف است.

ویژگیهای شرکت هلدینگ

یک شرکت هلدینگ (Holding Company) ویژگیهای خاصی دارد که آن را از سایر شرکتها متمایز میکند. این ویژگیها به آن کمک میکند که بتواند چندین شرکت را تحت مالکیت و کنترل خود درآورد و از منابع مختلف بهرهبرداری کند. در ادامه به مهمترین ویژگیهای یک شرکت هلدینگ اشاره میکنیم:

۱. مالکیت و کنترل شرکتهای دیگر

شرکت هلدینگ به طور اصلی سهام شرکتهای دیگر را خریداری میکند و از این طریق قادر به کنترل و مدیریت این شرکتها میشود.

شرکتهای زیرمجموعه معمولاً تحت نظر هلدینگ قرار دارند و هلدینگ میتواند تصمیمات استراتژیک و مدیریتی برای آنها اتخاذ کند.

۲. مدیریت غیرمستقیم

برخلاف شرکتهای عملیاتی که درگیر تولید کالا یا ارائه خدمات هستند، یک شرکت هلدینگ معمولاً به صورت غیرمستقیم بر شرکتهای زیرمجموعه نظارت میکند.

مدیران هلدینگ مسئولیت تصمیمگیریهای کلان را بر عهده دارند، اما مدیریت روزانه شرکتهای زیرمجموعه به عهده مدیران خود آن شرکتهاست.

۳. تنوع سرمایهگذاری

هلدینگها میتوانند در صنایع و بازارهای مختلف فعالیت کنند. این ویژگی به آنها این امکان را میدهد که از طریق تنوع در سرمایهگذاریهایشان، ریسکها را کاهش دهند.

به عنوان مثال، یک هلدینگ ممکن است در صنایع مختلفی مانند فناوری، سلامت، انرژی، خودرو و مالی سرمایهگذاری کند.

۴. پشتیبانی مالی و منابع مشترک

هلدینگها میتوانند منابع مالی خود را میان شرکتهای زیرمجموعه تقسیم کنند و از این طریق از دسترسی آسانتر به سرمایه و دورههای مالی سودآور بهرهبرداری کنند.

در مواقعی که یکی از شرکتهای زیرمجموعه به مشکل مالی برخورد کند، هلدینگ میتواند از منابع مالی خود برای حمایت از آن استفاده کند.

۵. سودآوری از طریق سهام

یکی از ویژگیهای هلدینگها این است که درآمد خود را از سود سهام حاصل از شرکتهای زیرمجموعه به دست میآورند. این درآمد میتواند از توزیع سود سهام یا فروش سهام به دست آید.

۶. کاهش ریسک از طریق تنوع

از آنجا که هلدینگها در صنایع مختلف فعالیت دارند، میتوانند از تنوع به عنوان ابزاری برای کاهش ریسک استفاده کنند. اگر یکی از شرکتهای زیرمجموعه با مشکلات اقتصادی روبهرو شود، دیگر شرکتهای زیرمجموعه میتوانند به جبران آن بپردازند.

۷. مقررات مالیاتی و قانونی

در بسیاری از کشورها، هلدینگها از مزایای مالیاتی خاصی برخوردار هستند. به عنوان مثال، مالیات کمتر بر روی سود انتقالی میان شرکتها، یا استفاده از تنظیمات مالیاتی خاص که به شرکتهای مادر امکان میدهد که سود بیشتری از شرکتهای فرعی خود دریافت کنند.

۸. استقلال نسبی شرکتهای زیرمجموعه

شرکتهای زیرمجموعه هلدینگ معمولاً استقلال بیشتری در فعالیتهای روزمره دارند و میتوانند تصمیمات خود را در سطح عملیاتی اتخاذ کنند. این ویژگی به هلدینگها این امکان را میدهد که بدون دخالت مستقیم در فعالیتهای تجاری روزانه، کنترل کلی بر شرکتها داشته باشند.

۹. قدرت مذاکره و خرید

هلدینگها به دلیل مقیاس بزرگتر و سرمایهگذاریهای متعدد، میتوانند از قدرت مذاکره بالاتری در بازار برخوردار باشند و قراردادهای تجاری بهتری منعقد کنند.

۱۰. ساختار مدیریتی پیچیده

به دلیل اینکه هلدینگها معمولاً چندین شرکت را تحت مالکیت دارند، ساختار مدیریتی آنها معمولاً پیچیده است. این ساختار شامل مدیران ارشد هلدینگ و مدیران اجرایی در شرکتهای زیرمجموعه است.

۱۱. موقعیت استراتژیک و رشد

هلدینگها معمولاً به منظور رشد بلندمدت و ایجاد استراتژیهای تجاری شکل میگیرند. آنها از طریق خرید، فروش یا ادغام شرکتها میتوانند در بازارهای مختلف گسترش پیدا کنند.

۱۲. مدیریت ریسک و بحرانها

در مواقع بحرانی، هلدینگها میتوانند کمک مالی و پشتیبانی استراتژیک از شرکتهای زیرمجموعه خود ارائه دهند تا شرکتهای فرعی خود را از بحرانهای مالی و اقتصادی نجات دهند.

۱۳. کنترل بر فعالیتهای شرکتها

بهطور معمول، هلدینگها کنترل کلی بر شرکتهای زیرمجموعه خود دارند و قادرند در تصمیمات کلان از جمله توسعه بازار، معرفی محصولات جدید، یا تغییرات ساختاری تأثیرگذار باشند.

ویژگیهای یک شرکت هلدینگ شامل مالکیت و کنترل بر چندین شرکت، تنوع در سرمایهگذاریها، کاهش ریسک از طریق تقسیم منابع، و مدیریت متمرکز است. هلدینگها بهویژه در راستای حمایت از رشد شرکتهای زیرمجموعه و ایجاد سود پایدار عمل میکنند، در حالی که هر یک از شرکتهای زیرمجموعه میتوانند به صورت مستقل به فعالیت خود ادامه دهند. این نوع ساختار به مدیران هلدینگ این امکان را میدهد که بر رشد و تنوع مجموعه خود نظارت کنند بدون اینکه درگیر مدیریت روزمره شرکتهای زیرمجموعه شوند.

تفاوت هلدینگ با شرکت سرمایه گذاری

هلدینگ و شرکت سرمایهگذاری هر دو به نوعی در زمینه خرید و نگهداری سهام شرکتهای مختلف فعالیت دارند، اما تفاوتهایی در اهداف، ساختار و نحوه عملکردشان وجود دارد. در اینجا به مهمترین تفاوتهای بین هلدینگ و شرکت سرمایهگذاری اشاره میکنیم:

۱. هدف اصلی و ساختار

هلدینگ:

هدف اصلی هلدینگ خرید و مالکیت کنترل یا اکثریت سهام شرکتهای دیگر است. هلدینگها معمولاً به دنبال کنترل یا مدیریت استراتژیک شرکتهای زیرمجموعه خود هستند.

هلدینگها ممکن است در صنایع مختلف فعالیت کنند و از طریق مدیریت و پشتیبانی از شرکتهای زیرمجموعه خود، هدفشان رشد و توسعه بلندمدت است.

شرکت سرمایهگذاری:

هدف اصلی شرکتهای سرمایهگذاری به حداکثر رساندن بازده مالی از طریق سرمایهگذاری در سهام یا داراییهای دیگر است. این شرکتها معمولاً به دنبال مدیریت پرتفوی و دریافت سود از سرمایهگذاریها هستند، اما در اکثر موارد کنترل شرکتها را در دست نمیگیرند.

شرکتهای سرمایهگذاری بیشتر بر بازده سرمایهگذاری متمرکز هستند و ممکن است در یک صنعت یا چند صنعت خاص سرمایهگذاری کنند، اما اهداف مدیریتی ندارند.

۲. سطح کنترل و مدیریت

هلدینگ:

هلدینگها معمولاً کنترل و مدیریت شرکتهای زیرمجموعه خود را در اختیار دارند. هلدینگها میتوانند تصمیمات استراتژیک برای شرکتهای زیرمجموعه اتخاذ کنند و حتی ممکن است در برخی از امور اجرایی شرکتهای فرعی دخالت کنند.

در واقع، هلدینگها بهعنوان شرکت مادر، بهطور مستقیم یا غیرمستقیم بر فعالیتهای روزانه و بلندمدت شرکتهای زیرمجموعه نظارت دارند.

شرکت سرمایهگذاری:

شرکتهای سرمایهگذاری معمولاً کنترل عملیاتی یا مدیریتی بر شرکتهای زیرمجموعه خود ندارند. این شرکتها صرفاً به خرید سهام از شرکتهای مختلف و کسب سود از افزایش قیمت سهام یا سود تقسیمشده توجه دارند.

این شرکتها ممکن است در هیچ یک از جنبههای اجرایی شرکتها دخالت نداشته باشند و بهطور عمده بهعنوان سهامدار در نظر گرفته میشوند.

۳. استراتژی سرمایهگذاری و تنوع

هلدینگ:

هلدینگها معمولاً با هدف استراتژیک و برای ایجاد همافزایی میان شرکتها، در چندین صنعت یا حوزههای مختلف سرمایهگذاری میکنند.

در هلدینگها، شرکتهای زیرمجموعه ممکن است با یکدیگر در تعامل باشند و اهداف و استراتژیهای مشابهی داشته باشند، که باعث ایجاد همافزایی و سینرژی میشود.

شرکت سرمایهگذاری:

شرکتهای سرمایهگذاری بهطور معمول در صنایع و شرکتهای مختلف سرمایهگذاری میکنند، اما هدف اصلی آنها بیشتر بهدست آوردن سود مالی از طریق رشد قیمت سهام یا دریافت سود از شرکتها است.

این شرکتها ممکن است استراتژیهای بلندمدت نداشته باشند و بیشتر بر سود کوتاهمدت متمرکز باشند.

۴. نقش در مدیریت شرکتها

هلدینگ:

هلدینگها در مدیریت عملیاتی شرکتهای زیرمجموعه خود دخالت دارند. آنها مسئول نظارت استراتژیک، برنامهریزی بلندمدت، و حتی تعیین سیاستها و تصمیمات مالی شرکتهای زیرمجموعه هستند.

هلدینگها همچنین میتوانند در توسعه و گسترش شرکتهای زیرمجموعه خود، حتی از طریق خرید شرکتهای جدید یا ادغام کمک کنند.

شرکت سرمایهگذاری:

شرکتهای سرمایهگذاری بیشتر به مدیریت پرتفوی و مراقبت از داراییها میپردازند و در مدیریت روزانه یا تصمیمات استراتژیک شرکتها دخالتی ندارند.

شرکتهای سرمایهگذاری معمولاً بهعنوان سهامدار منفعل در نظر گرفته میشوند.

۵. ساختار مالی و هدف سوددهی

هلدینگ:

هلدینگها ممکن است از طریق سود عملیاتی شرکتهای زیرمجموعه، یا حتی فروش سهام شرکتهای زیرمجموعه سود کسب کنند. آنها به دنبال نقدینگی پایدار از منابع مختلف هستند و ممکن است در طول زمان تلاش کنند تا سود بیشتری از شرکتهای فرعی کسب کنند.

شرکت سرمایهگذاری:

شرکتهای سرمایهگذاری بیشتر بر بازده سرمایهگذاری تمرکز دارند و هدف اصلی آنها کسب سود از افزایش ارزش سرمایه است. این شرکتها معمولاً از خرید و فروش سهام برای کسب درآمد استفاده میکنند و به سودهای ناشی از افزایش قیمت داراییها علاقه دارند.

۶. نظارت و ریسک

هلدینگ:

هلدینگها میتوانند ریسکها را بهطور فعال مدیریت کنند، زیرا معمولاً کنترل بیشتری بر روی شرکتهای زیرمجموعه دارند و میتوانند استراتژیهای مدیریت ریسک را در سطح گروهی اعمال کنند.

شرکت سرمایهگذاری:

شرکتهای سرمایهگذاری معمولاً ریسکها را به صورت غیرمستقیم میپذیرند. این شرکتها برای مدیریت ریسک، ممکن است به تنوع پرتفوی تکیه کنند، اما کنترل و نظارت کمتری بر روی شرکتهای زیرمجموعه خود دارند.

بهطور خلاصه، تفاوت اصلی میان هلدینگ و شرکت سرمایهگذاری در نوع کنترل و مدیریت است. هلدینگها معمولاً کنترل استراتژیک و مدیریت فعال بر شرکتهای زیرمجموعه خود دارند و هدف آنها رشد و توسعه بلندمدت شرکتهای زیرمجموعه است. در مقابل، شرکتهای سرمایهگذاری بیشتر به دنبال بازده مالی از طریق سرمایهگذاری در سهام هستند و معمولاً کنترل عملیاتی بر شرکتها ندارند. هلدینگها بهطور کلی مدیران فعال هستند، در حالی که شرکتهای سرمایهگذاری بهعنوان سهامدار منفعل عمل میکنند.

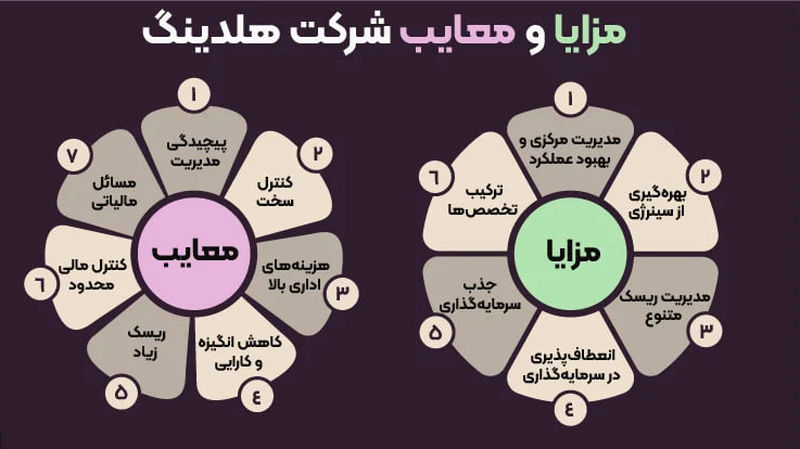

مزایا و معایب شرکت هلدینگ

شرکتهای هلدینگ به عنوان ساختاری برای مدیریت و کنترل چندین شرکت در صنایع مختلف طراحی شدهاند. این نوع شرکتها مزایای زیادی دارند که میتوانند باعث رشد و موفقیت در بلندمدت شوند، اما در عین حال معایب و چالشهایی هم برای آنها وجود دارد. در ادامه به بررسی مزایا و معایب شرکتهای هلدینگ میپردازیم.

مزایای شرکت هلدینگ

تنوع در سرمایهگذاری و کاهش ریسک

هلدینگها معمولاً در صنایع مختلف فعالیت میکنند. این تنوع به آنها کمک میکند که ریسک کلی خود را کاهش دهند. اگر یکی از شرکتهای زیرمجموعه در صنعت خاصی دچار مشکل شود، شرکتهای دیگر در صنایع مختلف میتوانند این آسیب را جبران کنند.

مدیریت متمرکز منابع

هلدینگها میتوانند منابع مالی، انسانی و لجستیکی را بهطور متمرکز بین شرکتهای زیرمجموعه تقسیم کنند. این امر میتواند موجب کاهش هزینهها و افزایش کارایی شود.

اقتصاد مقیاس (Economies of Scale)

هلدینگها با استفاده از اقتصاد مقیاس میتوانند هزینههای عملیاتی را کاهش دهند. به عنوان مثال، یک هلدینگ میتواند از تامینکنندگان مشترک برای تمام شرکتهای زیرمجموعه خود استفاده کند یا منابع انسانی را بهطور مشترک در بین شرکتها تقسیم کند.

حمایت مالی از شرکتهای زیرمجموعه

در مواقع بحران، هلدینگها میتوانند از منابع مالی خود برای حمایت از شرکتهای زیرمجموعه استفاده کنند. این امر میتواند به حفظ استقلال مالی شرکتهای فرعی کمک کند و از ورشکستگی آنها جلوگیری کند.

افزایش قدرت مذاکره

هلدینگها به دلیل حجم بزرگتر فعالیتها و منابع، میتوانند در مذاکرات تجاری و قراردادهای مالی قدرت بیشتری داشته باشند. این امر میتواند منجر به دریافت شرایط بهتر در تامین منابع، خرید مواد اولیه یا حتی دریافت وام شود.

مدیریت استراتژیک و بلندمدت

هلدینگها معمولاً به دنبال رشد بلندمدت هستند و میتوانند تصمیمات استراتژیک بزرگی برای توسعه و گسترش شرکتهای زیرمجموعه بگیرند. این دیدگاه بلندمدت به رشد و پایداری شرکتها کمک میکند.

تنوع در بازده و منابع درآمد

شرکتهای هلدینگ میتوانند از منابع مختلف درآمد مانند سود سهام از شرکتهای زیرمجموعه، فروش سهام، و حاشیه سود حاصل از سرمایهگذاریها بهرهمند شوند.

قابلیت خرید و ادغام

هلدینگها میتوانند با خرید شرکتهای دیگر و ادغام آنها با شرکتهای موجود خود، به رشد سریعتری دست یابند. این فرایند میتواند باعث گسترش بازار و افزایش سهم بازار شود.

معایب شرکت هلدینگ

پیچیدگی در مدیریت

یکی از بزرگترین چالشهای شرکتهای هلدینگ، پیچیدگی در ساختار مدیریتی است. نظارت و مدیریت چندین شرکت زیرمجموعه با ساختارهای مختلف نیازمند تخصص بالا و هماهنگی دقیق است.

هزینههای بالای اداری و مدیریتی

هلدینگها ممکن است به دلیل ساختار پیچیده خود با هزینههای بالایی در مدیریت، هماهنگی و نظارت مواجه شوند. این هزینهها میتوانند بهطور مستقیم بر سودآوری شرکت تأثیر بگذارند.

ریسکهای مدیریتی

اگر یکی از شرکتهای زیرمجموعه به دلیل مشکلات مدیریتی، مالی یا عملیاتی با بحران مواجه شود، این مشکل میتواند به سایر شرکتها و حتی خود هلدینگ نیز آسیب بزند. در نتیجه، ریسکهای مدیریتی ممکن است از طریق ساختارهای مختلف به شرکت مادر منتقل شوند.

مقاومت در برابر تغییر

هلدینگها ممکن است به دلیل ساختار مدیریتی و پیچیده خود نسبت به تغییرات سریع ناچیز و مقاوم باشند. در صورتی که تغییرات ضروری در محیط تجاری یا صنعتی رخ دهد، هلدینگ ممکن است قادر به واکنش سریع و به موقع نباشد.

مشکلات مالیاتی و قانونی

هلدینگها ممکن است با مشکلات مالیاتی و حقوقی مواجه شوند. قوانین مالیاتی خاص در بعضی کشورها ممکن است به ضرر هلدینگها باشد، بهویژه در صورت انتقال سود از شرکتهای زیرمجموعه به شرکت مادر. علاوه بر این، نظارتهای قانونی و حقوقی میتواند بر ساختار هلدینگ فشار وارد کند.

نیاز به منابع انسانی و تخصصی

برای مدیریت مؤثر و نظارت بر شرکتهای زیرمجموعه، هلدینگها به تعداد زیادی مدیران با تخصصهای مختلف نیاز دارند. این امر ممکن است به یک هزینه اضافی تبدیل شود.

اختلافات بین شرکتهای زیرمجموعه

در هلدینگها ممکن است بین شرکتهای زیرمجموعه تضاد منافع یا اختلافات در اهداف و استراتژیها پیش آید. این موضوع میتواند به عدم هماهنگی و اختلال در عملکرد هلدینگ منجر شود.

وابستگی به عملکرد شرکتهای زیرمجموعه

عملکرد ضعیف یا شکست یکی از شرکتهای زیرمجموعه میتواند تبعات منفی برای هلدینگ داشته باشد. بهویژه اگر آن شرکت بخش قابل توجهی از درآمد یا سود هلدینگ را تأمین کند.

شرکتهای هلدینگ مزایای زیادی دارند، از جمله کاهش ریسک، افزایش قدرت مذاکره و مدیریت منابع متمرکز. همچنین به دلیل تنوع در سرمایهگذاریها و حمایت مالی از شرکتهای زیرمجموعه، میتوانند رشد بلندمدت را تضمین کنند. با این حال، هلدینگها با چالشهایی مانند پیچیدگی در مدیریت، هزینههای بالای اداری و ریسکهای مدیریتی مواجه هستند که باید به دقت مورد توجه قرار گیرند. تصمیمگیری در خصوص شکلگیری یا سرمایهگذاری در هلدینگ نیاز به بررسی دقیق مزایا و معایب آن دارد.

جداول هلدینگ

از آنجایی که شرکتهای هلدینگ میتوانند انواع مختلفی داشته باشند، جداول مختلفی میتوانند برای توصیف ویژگیهای آنها به کار روند.

در زیر، چند جدول پیشنهادی برای درک بهتر مفهوم شرکتهای هلدینگ و ویژگیهای آنها آورده شده است:

جدول 1: انواع هلدینگها

| نوع هلدینگ | توضیحات |

|---|---|

| هلدینگ مدیریتی | هلدینگهایی که مسئولیتهای مدیریتی و اجرایی را برای شرکتهای زیرمجموعه خود بر عهده دارند و بر فعالیتهای روزانه آنها نظارت میکنند. |

| هلدینگ مالی | هلدینگهایی که عمدتاً از طریق خرید سهام و داراییها سود کسب میکنند و مدیریت عملیاتی بر شرکتهای زیرمجموعه ندارند. |

| هلدینگ صنعتی | هلدینگهایی که در صنعت خاصی فعالیت دارند و به خرید و مدیریت شرکتهای فعال در همان صنعت میپردازند. |

| هلدینگ ترکیبی | هلدینگهایی که در چندین صنعت مختلف فعالیت میکنند و به دنبال تنوع سرمایهگذاری هستند. |

جدول 2: مزایا و معایب شرکتهای هلدینگ

| مزایا | معایب |

|---|---|

| کاهش ریسک از طریق تنوع در سرمایهگذاری و کنترل شرکتهای مختلف. | پیچیدگی مدیریتی: نیاز به هماهنگی و نظارت بر شرکتهای مختلف که میتواند منابع زیادی مصرف کند. |

| امکان استفاده از اقتصاد مقیاس برای کاهش هزینهها و افزایش بهرهوری. | هزینههای بالای اداری و مدیریتی که به دلیل ساختار پیچیده مدیریتی ایجاد میشود. |

| حمایت مالی از شرکتهای زیرمجموعه در مواقع بحرانی برای حفظ ثبات مالی. | ریسکهای مدیریتی که در صورت عدم مدیریت صحیح میتواند به همه شرکتها آسیب وارد کند. |

| توانایی مذاکره بهتر در بازارهای مالی و تجاری به دلیل مقیاس بزرگ و منابع مالی زیاد. | مشکلات قانونی و مالیاتی، بهویژه در صورت انتقال سود از شرکتهای زیرمجموعه به شرکت مادر. |

| مدیریت استراتژیک بلندمدت برای رشد و توسعه شرکتها و همافزایی بین شرکتها. | مقاومت در برابر تغییرات سریع که ممکن است به دلیل ساختار پیچیده و کند بودن فرآیند تصمیمگیری رخ دهد. |

جدول 3: ساختار سازمانی یک هلدینگ

| سطح سازمانی | وظایف |

|---|---|

| مجمع عمومی | اتخاذ تصمیمات کلان و استراتژیک، تصویب بودجه و انتخاب اعضای هیئت مدیره. |

| هیئت مدیره هلدینگ | نظارت بر عملکرد کلی هلدینگ و تصمیمگیری در زمینههای مالی، مدیریتی و استراتژیک. |

| مدیرعامل هلدینگ | مدیریت کلی شرکت هلدینگ، ارائه گزارشات به هیئت مدیره و اجرای استراتژیهای کلان. |

| مدیران شرکتهای زیرمجموعه | مدیریت روزانه و اجرایی شرکتهای زیرمجموعه تحت نظارت هلدینگ. |

| کارمندان شرکتهای زیرمجموعه | انجام فعالیتهای عملیاتی و اجرایی شرکتهای زیرمجموعه بر اساس دستورات و راهنماییهای مدیران. |

جدول 4: راههای درآمدزایی هلدینگها

| روش درآمدزایی | توضیحات |

|---|---|

| سود سهام | هلدینگها میتوانند از شرکتهای زیرمجموعه خود سود سهام دریافت کنند. |

| فروش سهام شرکتهای زیرمجموعه | هلدینگها میتوانند با فروش بخشی از سهام خود در شرکتهای زیرمجموعه به کسب درآمد بپردازند. |

| حاشیه سود از مدیریت شرکتها | هلدینگها میتوانند از طریق مدیریت شرکتها یا مشاوره استراتژیک به کسب سود بپردازند. |

| انتقال سود و منابع | هلدینگها ممکن است از طریق انتقال منابع داخلی یا وامدهی به شرکتهای زیرمجموعه سود کسب کنند. |

| فروش داراییها | در صورتی که هلدینگ داراییهایی مانند زمین، ساختمان یا تجهیزات در اختیار داشته باشد، میتواند از فروش آنها سود کسب کند. |

جدول 5: تفاوتهای هلدینگ و شرکت سرمایهگذاری

| ویژگی | هلدینگ | شرکت سرمایهگذاری |

|---|---|---|

| کنترل عملیاتی | دارد؛ به طور فعال بر شرکتهای زیرمجموعه نظارت و مدیریت میکند. | ندارد؛ عمدتاً بهعنوان سهامدار منفعل عمل میکند. |

| هدف اصلی | رشد بلندمدت و توسعه استراتژیک شرکتهای زیرمجموعه. | کسب بازده مالی از طریق سرمایهگذاری در سهام و داراییها. |

| سطح مدیریت | مدیریت استراتژیک و اجرایی برای شرکتهای زیرمجموعه. | مدیریت پرتفوی و بازده سرمایهگذاری. |

| ریسک | به دلیل دخالت بیشتر در مدیریت شرکتها، ریسکهای عملیاتی بیشتری دارد. | ریسک بیشتر از بابت نوسانات بازار و تغییرات ارزش داراییها. |

| حمایت مالی از شرکتهای زیرمجموعه | بله، هلدینگها میتوانند از منابع خود برای حمایت از شرکتهای زیرمجموعه استفاده کنند. | معمولاً شرکتهای سرمایهگذاری به پشتیبانی مالی از شرکتها نمیپردازند. |

جدول 6: مزایای ساختار هلدینگ برای شرکتهای زیرمجموعه

| مزایا | توضیحات |

|---|---|

| دسترسی به منابع مالی | شرکتهای زیرمجموعه میتوانند از منابع مالی هلدینگ برای توسعه و گسترش استفاده کنند. |

| حمایت در زمان بحران | در مواقع بحرانی، هلدینگ میتواند به کمک منابع مالی یا استراتژیک به شرکتهای زیرمجموعه بیاید. |

| حفظ استقلال | شرکتهای زیرمجموعه معمولاً در تصمیمگیریهای روزمره مستقل هستند و بهطور مستقیم تحت نظارت هلدینگ قرار ندارند. |

| دسترسی به فرصتهای تجاری جدید | هلدینگها میتوانند از طریق شبکههای خود فرصتهای تجاری جدید را برای شرکتهای زیرمجموعه ایجاد کنند. |

این جداول به شما کمک میکنند تا ویژگیهای کلیدی و ساختارهای مختلف شرکتهای هلدینگ را درک کنید. شرکتهای هلدینگ میتوانند بسته به نوع، هدف و استراتژیهای خود، عملکردهای مختلفی داشته باشند و از مزایای متنوعی بهرهمند شوند.

پاسخ به سوالات شما درباره هلدینگ

در اینجا به برخی از سوالات رایج و مهم درباره شرکتهای هلدینگ پاسخ میدهیم که میتواند برای افرادی که قصد دارند در این زمینه اطلاعات بیشتری کسب کنند، مفید باشد.

1. هلدینگ چیست؟

پاسخ: هلدینگ یک شرکت مادر است که مالکیت سهام و مدیریت استراتژیک شرکتهای دیگر را بر عهده دارد. هلدینگها معمولاً در صنایع مختلف سرمایهگذاری کرده و با هدف رشد بلندمدت و همافزایی میان شرکتهای زیرمجموعه فعالیت میکنند. این شرکتها ممکن است در زمینههای مختلفی از جمله مالی، صنعتی یا خدماتی فعالیت کنند.

2. تفاوت هلدینگ با شرکت سرمایهگذاری چیست؟

پاسخ: شرکتهای هلدینگ بهطور فعال بر شرکتهای زیرمجموعه خود نظارت و مدیریت میکنند، در حالی که شرکتهای سرمایهگذاری تنها به خرید و نگهداری سهام شرکتها برای کسب سود میپردازند و معمولاً دخالت عملیاتی در شرکتهای زیرمجموعه ندارند.

3. مزایای تشکیل یک هلدینگ چیست؟

پاسخ: برخی از مزایای هلدینگ عبارتند از:

کاهش ریسک از طریق تنوع در سرمایهگذاری.

اقتصاد مقیاس برای کاهش هزینهها و افزایش بهرهوری.

توانایی مدیریت منابع و سرمایهها بهطور متمرکز.

افزایش قدرت مذاکره در قراردادهای تجاری و مالی.

حمایت از شرکتهای زیرمجموعه در مواقع بحرانی.

4. معایب هلدینگ چیست؟

پاسخ: از معایب هلدینگها میتوان به موارد زیر اشاره کرد:

پیچیدگی در مدیریت و نیاز به هماهنگی و نظارت مستمر.

هزینههای بالای مدیریتی و اداری به دلیل ساختار پیچیده.

ریسکهای مدیریتی که ممکن است عملکرد کل مجموعه را تحت تأثیر قرار دهد.

مشکلات قانونی و مالیاتی که در برخی کشورها ممکن است به ضرر هلدینگها باشد.

5. آیا هلدینگها میتوانند در هر صنعتی فعالیت کنند؟

پاسخ: بله، هلدینگها میتوانند در صنایع مختلف فعالیت کنند. بسیاری از هلدینگها در چندین صنعت مختلف فعالیت دارند (مانند هلدینگهای ترکیبی) تا ریسک سرمایهگذاری خود را کاهش دهند و از همافزایی میان شرکتها بهرهمند شوند. در عین حال، برخی هلدینگها ممکن است در یک صنعت خاص (هلدینگهای صنعتی) متمرکز باشند.

6. چه نوع ساختار سازمانی در هلدینگها وجود دارد؟

پاسخ: ساختار سازمانی هلدینگها معمولاً شامل:

مجمع عمومی که تصمیمات کلان و استراتژیک را اتخاذ میکند.

هیئت مدیره هلدینگ که نظارت بر استراتژیهای کلیدی و تصمیمات مالی را انجام میدهد.

مدیرعامل هلدینگ که مسئولیت مدیریت کلی هلدینگ را دارد.

مدیران شرکتهای زیرمجموعه که مدیریت روزانه شرکتهای زیرمجموعه را بر عهده دارند.

7. چگونه یک شرکت میتواند تبدیل به هلدینگ شود؟

پاسخ: یک شرکت میتواند با خرید سهام شرکتهای دیگر، به تدریج تبدیل به هلدینگ شود. این امر معمولاً با هدف تنوع در سرمایهگذاری یا گسترش فعالیتها در صنایع مختلف صورت میگیرد. شرکتهایی که در زمینههای مختلف به طور همزمان سرمایهگذاری میکنند، ساختار هلدینگ را تشکیل میدهند.

8. آیا هلدینگها میتوانند بر شرکتهای زیرمجموعه خود نظارت و کنترل داشته باشند؟

پاسخ: بله، هلدینگها بهطور فعال بر شرکتهای زیرمجموعه خود نظارت و مدیریت میکنند. آنها میتوانند تصمیمات استراتژیک، مدیریت مالی و کنترلهای اجرایی را برای شرکتهای زیرمجموعه تعیین کنند.

9. هلدینگها چطور از شرکتهای زیرمجموعه حمایت میکنند؟

پاسخ: هلدینگها میتوانند در مواقع بحرانی از شرکتهای زیرمجموعه خود حمایت مالی کنند. این حمایت ممکن است شامل واریز وجوه نقد، وامدهی، یا کمکهای استراتژیک برای حل مشکلات مالی یا عملیاتی باشد.

10. آیا هلدینگها از مزایای مالیاتی خاصی برخوردار هستند؟

پاسخ: بسته به قوانین مالیاتی کشورها، هلدینگها ممکن است از حسابرسی مالیاتی ویژه، معافیتهای مالیاتی، یا مزایای خاص در انتقال سود از شرکتهای زیرمجموعه به شرکت مادر بهرهمند شوند. اما این مزایا به شرایط و قوانین مالیاتی هر کشور بستگی دارد.

11. آیا هلدینگها به طور عمومی قابل خرید و فروش هستند؟

پاسخ: بله، برخی از هلدینگها شرکتهای عمومی هستند و سهام آنها در بورس قابل خرید و فروش است. سهام هلدینگها معمولاً نمایانگر مالکیت غیرمستقیم در شرکتهای زیرمجموعه هستند و سرمایهگذاران میتوانند از طریق خرید سهام هلدینگها در این شرکتها سرمایهگذاری کنند.

12. آیا هلدینگها بیشتر در داخل یک کشور فعالیت دارند یا در سطح بینالمللی؟

پاسخ: هلدینگها میتوانند در سطح بینالمللی یا داخل یک کشور فعالیت کنند. برخی هلدینگها بهطور جهانی فعالیت دارند و شرکتهای زیرمجموعه خود را در کشورهای مختلف اداره میکنند، در حالی که برخی دیگر فقط در یک بازار داخلی متمرکز هستند.

13. آیا هلدینگها میتوانند شرکتهای جدید راهاندازی کنند؟

پاسخ: بله، هلدینگها میتوانند شرکتهای جدید تأسیس کنند یا به راهاندازی استارتاپها بپردازند. این عمل میتواند بخشی از استراتژی رشد آنها برای گسترش بازار و یا تکمیل سبد سرمایهگذاریشان باشد.

14. چطور میتوان عملکرد هلدینگها را ارزیابی کرد؟

پاسخ: عملکرد هلدینگها معمولاً بر اساس معیارهای زیر ارزیابی میشود:

بازده مالی از شرکتهای زیرمجموعه.

حاشیه سود و درآمد کلی هلدینگ.

رشد و توسعه شرکتهای زیرمجموعه.

نسبت بدهی به سرمایه و پایداری مالی.

15. آیا هلدینگها میتوانند در پروژههای تحقیق و توسعه سرمایهگذاری کنند؟

پاسخ: بله، هلدینگها میتوانند در پروژههای تحقیق و توسعه (R&D) سرمایهگذاری کنند. این سرمایهگذاریها به رشد و نوآوری در شرکتهای زیرمجموعه کمک کرده و به آنها اجازه میدهد در بازار رقابتی باقی بمانند.

نتیجهگیری

شرکتهای هلدینگ میتوانند بهعنوان یک ابزار قدرتمند برای مدیریت و گسترش کسبوکارها عمل کنند، اما در عین حال نیاز به مدیریت دقیق و استراتژیهای بلندمدت دارند. دانستن ویژگیها، مزایا، معایب و نحوه عملکرد هلدینگها میتواند به مدیران و سرمایهگذاران کمک کند تا تصمیمات بهتری در خصوص راهاندازی و سرمایهگذاری در هلدینگها بگیرند.

-

قرعهکشی لیگ برتر فوتبال ایران انجام شد + برنامه کامل مسابقات لیگ برتر

ارسال نظر