تهران پنجمین شهر گران دنیا در مسکن

اقتصادی رکنا: تهران در شاخص نسبت قیمت مسکن به درآمد جزء گرانترین شهرهای دنیاست، عرضه زیاد مسکن راه اصلی بهبود این شرایط است.

بازار مسکن از سویی بهعنوان سرپناه و نیاز اولیه خانوار محسوب شده که نوسانهای قیمتی و بهویژه افزایش سریع قیمت در این بازار میتواند تضمین دسترسی آحاد مردم به مسکن را که ازجمله آرمانهای توافقشده در قانون اساسی کشورمان (اصول 3، 31 و 43) است، مورد چالش اساسی قرار دهد و حتی ممکن است بهعنوان تهدید برای امنیت نیز مطرح شود. از سوی دیگر مسکن یک دارایی است که تصمیمات اصلی عوامل اقتصادی بهویژه خانوارها آن را تحتتاثیر قرار میدهد؛ بهطوریکه با تغییرات و نوسانهای شدیدی که در قیمت مسکن طی کوتاهمدت بهویژه در کشورمان ایجاد میشود، انتخاب مسکن بهعنوان دارایی بهمنظور حداکثرسازی مطلوبیت داراییها، ثروت برخی خانوارها و افراد را در مقایسه با دیگران بهطور چشمگیری افزایش میدهد که همین موضوع میتواند موجب افزایش فاصله و شکاف طبقاتی شود. در گزارش پیشرو با استفاده از دادههای آماری پایگاه دادههای آنلاین نامبیو (numbeo) که برمبنای دادههای صندوق بینالمللی پول تهیه شده و وضعیت قدرت خرید مسکن توسط خانوارها را در 106 کشور و 458 شهر بزرگ جهان موردبررسی قرار داده، تحلیل کردهایم. نتایج قابلتامل است، ایران در بین 106 کشور جهان از لحاظ دسترسی خانوار به مسکن یا نسبت قیمت مسکن به درآمد خانوار شرایط نامطلوبی داشته و در رتبه هفتم جهان است که قیمت مسکن معادل 30 سال درآمد خانوار است. همچنین شهر تهران نیز در بین 458 شهر، رتبه پنجم جهان را دارد که خانوار با درآمد فعلی برای صاحب خانه شدن باید 40 سال صبر کند. این 30 سال و 40 سال برای خانهدار شدن درحالی است که در برخی کشورها و شهرهای مورد اشاره در این گزارش، زمان خانهدار شدن خانوارها بین دو تا چهار سال است.

قدرت خریدی که آب رفت

یکی از شاخصهایی که وضعیت بازار مسکن و قدرت خرید را بهخوبی نشان میدهد، شاخص توانپذیری (دسترسی) مسکن خانوار است. این شاخص از نسبت ارزش خرید یک واحد مسکونی 75مترمربعی به کل درآمد متوسط خانوارهای شهری محاسبه میشود و مفهوم عدد به دست آمده، قدرت مالی خانوارها در برابر قیمت مسکن برای صاحبخانه شدن را نشان میدهد. درواقع اگر متوسط درآمد سالانه خانوار در مناطق شهری را بر متوسط قیمت یک واحد مسکونی ۷۵متری تقسیم کنیم، عددی بهدست میآید که به آن شاخص دسترسی به مسکن گفته میشود. هرچقدر قیمت مسکن تحتتاثیر جهشهای دورهای افزایش پیدا کند و قدرت خرید خانوارها متناسب با آن افزایش پیدا نکند، شاخص دسترسی به مسکن افزایش پیدا کرده و درنتیجه، دسترسی خانوار به مسکن سختتر میشود. بررسیها نشان میدهد میزان پسانداز خانوار برای صاحبخانه شدن در اغلب کشورها معادل 30 درصد کل درآمد خانوارهاست؛ بنابراین، بهمنظور محاسبه طول طبیعی دوره انتظار برای خرید مسکن باید شاخص دسترسی به مسکن سهبرابر شود. بهعبارتی دیگر طول دوره انتظار مدت زمانی است که بدون تغییر قیمت مسکن، فرد بتواند با پسانداز 30 درصد از درآمد خود صاحبخانه شود.

براساس محاسبات وزارت راه و شهرسازی، شاخص دسترسی به مسکن در مناطق شهری ایران طی سالهای 1370 تا 1395 بین 4 تا 6 و شاخص طول دوره انتظار نیز طی این مدت بین 12 تا 18 سال در نوسان بوده است. با توجه به اینکه وزارت راه و شهرسازی دادههای آماری مربوط به شاخص دسترسی و طول دوره انتظار را طی چهار سال اخیر منتشر نکرده، اگر مبنای محاسبات شاخص دسترسی به مسکن و شاخص طول دوره انتظار را دادههای آماری مرکز آمار ایران (دادههای قیمت مسکن در مناطق شهر و درآمد و هزینه خانوار)، قرار دهیم، این اعداد چندان تغییر نخواهد یافت؛ چراکه براساس دادههای آماری مرکز آمار ایران، طی سال گذشته میانگین درآمد خانوارهای شهری کشور حدود 54میلیون و 100هزار تومان (ماهانه 4.5 میلیون تومان) و میانگین قیمت هر مترمربع واحد مسکونی در شهرهای کشور نیز حدود4.8 میلیون تومان بوده است. براین اساس اگر خانوار شهری برای خرید مسکن 75متری در سال 98 کل درآمد 54میلیون تومانی خود را پسانداز میکرد، شاخص دسترسی به مسکن حدود6.7 خواهد بود. بهعبارتی دیگر با در نظر گرفتن میانگین درآمد سالانه 54میلیون تومانی (یا 4.5 میلیون تومانی در ماه)، خانوارهای شهری ایران بدون افزایش قیمت میتوانند یک واحد مسکونی 75متری را بعد از 6 سال و حدودا 7 ماه خریداری کنند. همچنین درخصوص طول دوره انتظار، اگر خانوارهای شهری کشور 30 درصد درآمد سالانه خود را پسانداز کنند، بعد از 22 سال و 4 ماه میتوانند یک واحد مسکونی 75متری را خریداری کنند.

اما ارقام 6.7 سال و 22.4 سال برای کل دهکهای درآمدی و در واقع یک رقم میانگین بود، اما اگر این دو شاخص را بهطور جداگانه برای دهکهای مختلف محاسبه کنیم، ارقام به شکلی دیگری خواهد بود، بهطوریکه درحالی میانگین شاخص دسترسی به مسکن در سال گذشته برای همه دهکها حدود 6.7 سال است که این میزان برای دهک اول 18.4 سال، برای دهک دوم 13 سال، برای دهک سوم 11 سال، برای دهک چهارم 9.3 سال، برای دهک پنجم 8.4 سال، برای دهک ششم 7.3 سال، برای دهک هفتم 6.4 سال، برای دهک هشتم 5.6 سال، برای دهک نهم 4.5 و برای دهک دهم 2.9 سال خواهد بود.

همچنین طول دورهانتظار برای خرید مسکن که زمان دقیقتر خانهدار شدن خانوارها را نشان میدهد (با پسانداز 30 درصد درآمد سالانه)، درحالی برای کلیه دهکها 22.4 سال بوده که این میزان برای دهک یک 61.4 سال، برای دهک دوم 43.2 سال، برای دهک سوم 36.6 سال، برای دهک چهارم 30.9 سال، برای دهک پنجم 27.9 سال، برای دهک ششم 24.5 سال، برای دهک هفتم 21.3 سال، برای دهک هشتم 18.7 سال، برای دهک نهم 15 و برای دهک دهم هم 9.6 سال خواهد بود.

رتبه 7 ایران در گرانی مسکن

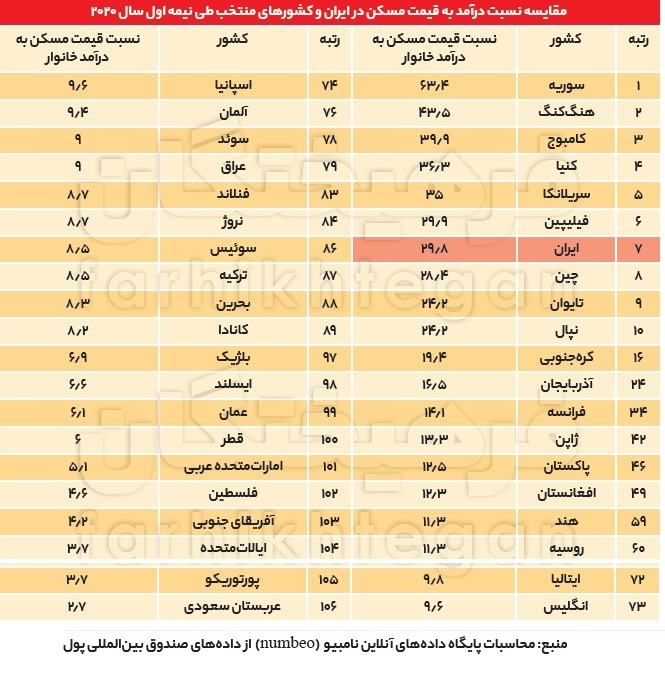

در مطلب پیشین درخصوص شاخص دسترسی به مسکن و طول دوره انتظار خانه دار شدن در کشور براساس دادههای آماری سال 1398 بحث کردیم. اما اخیرا پایگاه دادههای آنلاین نامبیو (numbeo) که از مراجع معتبر در زمینه انتظار آمارهای بینالمللی است، براساس محاسبات خود از دادههای صندوق بینالمللی پول، مقایسهای بین قدرت خرید مسکن شهروندان 106 کشور جهان انجام داده که نتایج آن بسیار قابلتامل است. براساس محاسبات این پایگاه آماری، در پایان نیمهاول سالجاری میلادی، شاخص دسترسی به مسکن یا نسبت قیمت مسکن به درآمد خانوار در کشورهای عربستانسعودی حدود 2.7، در پورتوریکو حدود3.7، در ایالات متحده حدود3.7، در آفریقای جنوبی 4.6، در فلسطین 4.6، در امارات 5.1، در قطر 6، در عمان 6.1، در ایسلند 6.6 و و بلژیک با 6.9 بوده است. به عبارتی دیگر در کشورهای مذکور با 3 تا 7 سال پس انداز درآمد، خانوار میتواند صاحب مسکن شود. با این حال برعکس این کشورها که صاحب خانه شدن در آنها نسبتا آسان است، اما طبق این گزارش کشورهایی هم هستند که شهروندان آنها مجبورند برای صاحب خانه شدن 30 تا 60 سال همه درآمد خود را پسانداز کنند. در این خصوص نسبت قیمت مسکن به درآمد خانوار در سوریه 63.4، در هنگکنگ 43.5، در کامبوج 39.9، در کنیا 36.3، در سریلانکا 35 و در فیلیپین نیز29.9است. اما در رتبه هفتمی این ردهبندی و درمیان کشورهایی که خانهدار شدن شهروندان در آنها بسیارسخت است، کشورمان ایران قرار دارد که نسبت قیمت مسکن به درآمد خانوار در نیمهاول سال 2020 حدود 29.8 بوده است. پس از ایران، چین با 28.4 در رتبههشتم و تایوان و نپال هرکدام با 24.2 در رتبههای نهم و دهم جهان در بین 106 کشور ارزیابی شدهاند. براساس آمارهای جدول، درکنار سوریه، ایران، آرژانتین و کنیا، اغلب کشورهای رتبه یک تا 20 که شاخص دسترسی به مسکن یا نسبت قیمت مسکن به درآمد خانوار در آنها وضعیت نامناسب داشته و دسترسی به مسکن در آنها دشوار است، عمدتا کشورهای شرق و جنوب آسیا هستند. برعکس این کشورها، در اغلب کشورهای عضو اتحادیه اروپا، آمریکا و برخی کشورهای عربی شاخص دسترسی به مسکن ملکی وضعیت نسبتا مطلوبتری دارد. همچنین دربین همسایگان غیرعرب کشورمان، شاخص مذکور در کشور ترکیه8.5، در روسیه و هند 11.3، در افغانستان 12.3، در پاکستان 12.5 و در آذربایجان نیز 16.5 است.

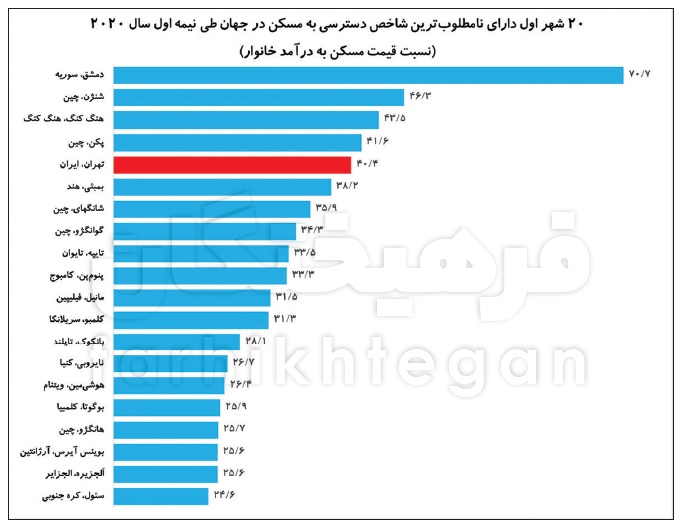

تهران رتبه 5 جهان در میان 458 شهر

اما پایگاه دادههای آنلاین نامبیو (numbeo) درکنار ردهبندی کشورها، یک ردهبندی نیز از بزرگترین شهرهای کشورهای مختلف در زمینه نسبت قیمت مسکن به درآمد خانوار یا شاخص دسترسی به مسکن انجام داده است. براساس ردهبندی این پایگاه دادهها، در نیمهاول سالجاری میلادی، از میان 458 شهر ارزیابی شده، نسبت قیمت مسکن به درآمد خانوار در شهرهای آمریکا عمدتا با 2 تا 3 سال، بهترین شرایط را داشته و پس از شهرهای این کشور، شهرهایی از استرالیا، امارات، کانادا، مکزیک، نیوزلند و دانمارک قرار دارند که در آنها خانوار میتواند با پس انداز درآمد 3 تا 6 سال صاحب خانه شود.

درمیان شهرهایی که قیمت مسکن در آنها شرایط بحرانی دارد و کمتر خانواری از طبقه کم درآمد و حتی برخی خانوارهای طبقه متوسط میتواند با دو یا سهدهه پسانداز صاحب خانه شود، در رتبههای اول تا دهم شهرهای دمشق سوریه، شنژن چین، هنگکنگ، پکن چین، تهران، بمبئی هند، شانگهای چین، گوانگژو چین، تاپیه تایوان و پنومپن کامبوج قرار دارند، بهطوریکه نسبت قیمت مسکن به درآمد در شهر دمشق 70.7، در شنژن 46.3، در هنگکنگ 43.5، در پکن 41.6، در تهران 40.4، در بمبئی 38.2، در شانگهای 35.9، در گوانگژو 34.3، در تاپیه 33.5 و پنومپن نیز33.3 است. بهعبارتی در این 10شهر بین 33 تا 70 سال زمان نیاز است که خانوار بتواند با درآمد فعلی خود صاحب مسکن شود.

چرا قیمت مسکن افسارگسیخته است؟

نوسانات قیمتی از مهمترین چالشهای اقتصادی بخش مسکن در ایران است. درخصوص نقش عوامل مختلف بر قیمت مسکن براساس آنچه در جدول شماره3 خلاصه آنها آمده است، در کشورهای مختلف و ازجمله کشورمان، محققان اقتصادی عوامل مختلفی را در این زمینه ذکر کردهاند که میتوان همه آنها را در چهار دسته عوامل اصلی شامل سیاستهای مالی، پولی، عوامل جمعیتی و عوامل سمت عرضه و تقاضا بررسی کرد. آثار سیاستهای مالی بر قیمت مسکن عمدتا از طریق اثرگذاری آن بر درآمد حقیقی قابلتحلیل است. در ایران عمدهترین مسیر اثرگذاری سیاست مالی از طریق نوسانهای درآمدهای نفتی روی میدهد. بهعبارت روشنتر، با ایجاد شوک نفتی و ورود این درآمدها در بودجه عمومی، تقاضای کل و درآمد حقیقی افزایش مییابد. به این ترتیب، شوک نفتی مثبت از طریق اثر درآمدی و در کنار آن فشار در جهت افزایش قیمت کالاهای غیرمبادلهای میتواند باعث افزایش قیمت مسکن شود. سیاست پولی و اعتباری میتواند از دو مسیر باعث تغییر قیمت مسکن شود. از یکسو، سیاستهای انبساطی پولی بهطور معمول با افزایش قدرت وامدهی بانکها همراه است و این موضوع به مفهوم کاهش محدودیتهای اعتباری است. بخشی از این کاهش محدودیتها متوجه بازار مسکن میشود و زمینه افزایش قیمت را فراهم میسازد. از سوی دیگر، چنانچه سیاست پولی انبساطی با کاهش نرخ سود سپردهها و تسهیلات بانکی همراه باشد بهدلیل اینکه نرخ سپردههای بانکی بخشی از هزینه مالکیت مسکن را تشکیل میدهد، بنابراین این سیاست میتواند با کاهش هزینه مالکیت در جهت افزایش قیمت مسکن عمل کند. عوامل جمعیتی علیرغم آثاری که میتوانند بر قیمت مسکن داشته باشند، اما انتظار این است تغییرات جمعیتی و آثار آن در بلندمدت ظاهر شود. در ارتباط با عوامل سمت عرضه نیز میتوان به نقش هزینه ساخت و قیمت زمین اشاره کرد که تاثیر عمدهای روی قیمت نهایی مسکن میگذارند. اما در سوی دیگر، در بخش تقاضا نیز مطالعات مختلف در ایران نشان میدهد بهدلیل نبود اهرمها و ابزارهای کنترلی همچون مالیات بر عایدی مسکن، مالیات بر خانههای خالی، مالیات بر زمین و مالیات بر واحدهای مسکونی لوکس، با افزایش تقاضاهای سرمایهای و سفتهبازانه، بخش قابلتوجهی از افزایش قیمت مسکن از این ناحیه اتفاق میافتد. درحالحاضر نیز نتایج مطالعات نشان میدهد در ایران سهم تقاضای سرمایهای از کل تقاضاهای مسکن از حدود 20درصد در سال 1355 به حدود 70درصد و سهم تقاضای مصرفی نیز طی این مدت از 80درصد در سال 1355 به 30درصد در چند سال اخیر رسیده است.

براین اساس، دستاوردهای تجربی فوق که در جدول شماره3 نیز بهطور خلاصه به آنها اشاره و دستهبندی شدهاند، نشان میدهد که سیاستهای کنترل نوسانات بازار مسکن باید دربرگیرنده تقویت روند عرضه واحد مسکونی، کنترل سفتهبازی در بازار زمین و مسکن و کنترل هزینههای ساخت باشد. همچنین در ادامه به متغیر جدیدی که در افزایش التهاب در بازار مسکن ایران نقش دارد، اشاره میشود. نقش بازار سرمایه موضوعی است که در جدول3 هم به آن اشاره شده، البته به نظر میرسد با توجه به عدمفراگیری بازار سرمایه در ایران و نبود دادههای جامع از فعالیتهای این بازار در سالهای گذشته، کمتر به این موضوع پرداخته شده بود که در گزارش حاضر مستقلا به این موضوع نیز پرداختهایم.

معمای بورس و افزایش قیمت مسکن

سوالاتی که این روزها بیش از پیش تکرار میشود، این است که آیا بورس عامل تورم است یا تورم عامل جهش بورس است یا اینکه هر دو بهنحوی بر یکدیگر موثرند؟ هرچند روی سخن در این گزارش تورم عمومی نیست، بلکه افزایش قیمتها در بازار مسکن بوده که مدنظر است. اما به هر روی بخش مسکن از بخشهای پیشران در تورمهای عمومی محسوب شده که میتوان بهمحض مشاهده روند صعودی در بازارها انتظار افزایش قیمت در آن را نیز داشت. در مطالعاتی که تا قبل از بحران اخیر انجام شده بود با توجه به همبستگی معکوس دادههای بازار مسکن و شاخص بازار سهام این نتیجه برداشت میشد که بالا رفتن بازار سهام بهعنوان بازاری موازی با بازار مسکن میتواند عاملی کاهنده برای قیمت مسکن محسوب شود و ضربهگیر تورمی برای آن باشد. اما بحران اخیر از آن روی که دادههای جدیدی را برای اولینبار در اقتصاد کشور ثبت کرد، پیشفرضهایی مبنیبر تاثیرپذیری (ایجاد روند صعودی) بازار مسکن از بازار سهام را نه به شکلی که درگذشته وجود داشته، بلکه کاملا برعکس آن را تصدیق میکند. این تاثیرپذیری از کانال ایجاد تورم میتواند به این شکل باشد که اولا کالاهای تولیدشده توسط شرکتهای بورسی همگی مابهازای خارجی دارند و زمانی که انتظار افزایش قیمت سهام مثلا فولاد وجود دارد، بهتبع آن انتظار بالا رفتن قیمت تولیدات این کارخانه نیز وجود دارد. در ادامه وقتی صنعت فولاد 20 تا 30 درصد از صنعت سختوساز را تشکیل میدهد، بنابراین بالا رفتن قیمت فولاد بهمعنی بالا رفتن قیمت مسکن نیز است. این مساله یکجنبه از اصل آربیتراژ است و از منظری دیگر اصل آربیتراژ تایید میکند که در بلندمدت بازده داراییها بههم نزدیک شده و در یک نقطه قرار میگیرند. دوم آنکه بازار بورس در ایران طی یکسال اخیر و بهویژه در سالجاری با سودهای نجومی که خلق کرده، خودبهخود به افزایش انتظارات تورمی در دیگر بازارهای موازی مثل مسکن دامن زده و خواهد زد. سومین مورد نیز آنکه سرازیری نقدینگیها به بازار سهام در کوتاهمدت موجب کاهش تقاضا در بازارهای موازی شده و در میانمدت عرضه نیز بهدلیل نبود تقاضا کاهش پیدا کرده، اما در بلندمدت تقاضاهای سرمایه و مصرفی مجددا به بازار مسکن بازگشته و زمانی که با کمبود عرضه در این بازار مواجه شوند بهطور قطع بالا رفتن قیمت در آن را میپذیرند. بازهم لازم بهذکر است که همچنان فرضیه تاثیر تورم سهام بر دیگر بازارها مانند مسکن نیازمند مطالعات بیشتر و پیادهسازی دادهها بوده، اما علیالحساب و براساس آنچه درحال اتفاق افتادن است و برحسب اینکه برخی اقتصاددانان کشور نیز درخصوص آن به نقطهنظر مشترک رسیدهاند، موارد بالا بهعنوان یک فرض محتمل درکنار عوامل دیگری که درخصوص آنها بحث شد، در افزایش قیمت مسکن موثر هستند.

-

فیلم / برف ناگهانی در شهر پردیس

ارسال نظر