آیا با چک صیادی می توان کلاهبرداری کرد؟

اقتصادی رکنا : دانستنی های مفید درباره چک صیادی را در ادامه بخوانید.

چک صیادی از طریق بانک مرکزی ایجاد شده است. درواقع بانک مرکزی در ایجاد چک صیادی به این شکل عمل کرد که از ابتدای شهریور سال ۹۸ اعلام کرده است که دستهچک تمام بانکها باید از طریق سامانه صیاد (صدور یکپارچه الکترونیکی دستهچک) برای متقاضیان صادر شود. در این شیوه دستهچکهای تمام بانکها کاملاً یکشکل و یکرنگ صادر میشوند که باهدف یکپارچهسازی و استانداردسازی طراحیشده و هویت اوراق بهادار را پیدا خواهد کرد. در سامانه صیاد امکان استعلام از پیشینه صادرکننده چک صیادی برای دریافتکننده وجود دارد که یکی ازبزرگترین مزیت در این سامانه به حساب می آید و راهی خواهد بود برای کاهش آمار چکهای برگشتی. تفاوت چک صیادی با چک معمولی و اینکه آیا چک صیادی قابل کلاهبرداری است را در ادامه بخوانید.

به گزارش رکنا ، بر این اساس، دیگر دسته چک از سوی بانک ها صادر نمی شود بلکه متقاضی دستهچک از طریق سامانه بانک مرکزی اعتبارسنجی شده و صدور دستهچک منوط به احراز صلاحیت متقاضی خواهد شد.

در سامانه صیاد امکان استعلام از پیشینه صادرکننده چک صیادی برای دریافتکننده وجود دارد که یکی ازبزرگترین مزیت در این سامانه به حساب می آید و راهی خواهد بود برای کاهش آمار چکهای برگشتی. با اجرایی شدن صدور دستهچکهای جدید ارتباط متقاضی دستهچک با شعبه به ارتباط متقاضی با سامانه صیاد تغییر میکند.

بنابراین با کنار رفتن شعبه و عوامل انسانی، فرآیند اعتبارسنجی، صدور و رصد استفاده از چک کاملاً مکانیزه میشود. با راهاندازی این سیستم یکپارچه صدور چک، اطلاعات چک بهصورت آنلاین در دسترس متقاضیان خواهد بود.

سامانه صیاد چک

سامانه صیاد در راستای جلوگیری از چکهای برگشتی شکل گرفته و اقدامات سختگیرانهای برای ارزیابی افراد متقاضی دسته چک در نظر گرفته است

چک بانکی از جمله اسنادی است که در ابتدا برای سهولت در کسب و کار جلوگیری از نقل و انتقال پول نقد معرفی شد اما سالها است شکل اولیه آن دگرگون شد و امروزه در کنار وظیفه اولیه خود، کاربردهای دیگری از جمله چک به عنوان ضمانت، چک به عنوان امانت، چک مدت دار و … شاهد هستیم.

در این مقاله به مرور جامع چک در قوانین ایران خواهیم پرداخت و پس از بررسی چک به عنوان یک سند تجاری، مواردی همچون چک صیادی، چگونگی برگشت زدن چک، چک کیفری و چک حقوقی، راههای وصول چک، موارد برگشت زدن چک، چک جعلی، استعلاک چک صیادی، چک سرقتی و چک مفقودی، روشهای رفع سوء اثر چک و … را مرور خواهیم کرد.

چک سند تجاری است اما سند تجاری چیست؟

سند تجاری دو معنای عام و خاص دارند: در معنای عام اسناد تجاری به کلیه اسنادی اطلاق میشوند که در روابط تجاری مورد استفاده قرار میگیرند. این اسناد هم میتوانند برات و سفته و چک باشند و هم اسناد دیگر از قبیل اوراق بهادار، اوراق قرضه، اوراق سهام، بارنامههای حمل و نقل و…

اسناد تجاری به معنای خاص فقط شامل چک، سفته و برات میشود.

ویژگی اسناد تجاری؛ آیا چک یک سند رسمی است؟

چک و سفته و برات سند رسمی نیستند چون توسط مامور رسمی تنظیم نمیشوند، بلکه توسط افراد عادی تنظیم و رد و بدل میشوند، ولی از مزایای سند رسمی (از نظر اعتبار و… ) برخوردار هستند. این اسناد به علت یک سری ویژگیهای خاص از سند عادی نیز متمایز میشوند. از جمله:

ویژگیهای شکلی:

یعنی قانون تجارت برای این اسناد برخی شرایط شکلی را لازم دانسته که اگر سند فاقد یکی از آنها شود از اعتبار سند تجاری بودن ساقط میشود؛ مانند آن که برای برات علاوه بر امضا یا مهر، تاریخ صدور، تاریخ پرداخت، نام گیرنده وجه، تعیین مبلغ، تاریخ و مکان تادیه و… یا مثلا در مورد چک : علاوه بر امضای صادرکننده، تاریخ صدور نیز باید نوشته شود.

اسناد تجاری متضمن تعهد صادرکننده هستند (عموما تعهد به پرداخت مبلغ) البته گاهی برای تضمین یا امانت داده میشوند که این مورد باید ذکر گردد.

مسئولیت تضامنی:

دارنده سند میتواند علیه تمامی مسئولان چه صادر کننده، چه ظهرنویس، چه ضامن و… اقامه دعوی کرده و طلب را مطالبه کند تضامنی بودن مسئولیت باید طبق قانون و یا قرارداد باشد که مقنن در ماده ۲۴۹ قانون تجارت این مسئولیت را در بروات پذیرفته است.

اسناد تجاری دارای قابلیت نقل و انتقال هستند، یعنی دارنده سند میتواند آن را از طریق ظهرنویسی (پشت نویسی) به دیگری منتقل کند.

سند تجاری دارای وصف تجریدی است، یعنی صرف امضا کردن آن تعهد برای صادر کننده و سایر مسئولان ایجاد میکند. وصف تجریدی یعنی سند تجاری به اتکای خود و مستقلا متضمن حقوق و تعهدات است و ادعای عدم علم و آگاهی از سمت مسئولان آن پذیرفته نخواهد شد.

اسناد تجاری قابلیت درخواست تامین بدون تودیع خسارت احتمالی را دارند در حالی که در ارتباط با اسناد عادی و درخواست تامین، خواهان باید مبلغی را به عنوان خسارت احتمالی تودیع کند.

چک چیست؟

احتمالا همه ما تصور عمومی از چک داریم اما در قانون تعریف مشخصی برای چک وجود دارد که به موجب آن، این برگه دارای ارزش و اعبار میشود.

چک نوشتهای (سندی) است که به موجب آن، صادر کننده به بانک محال علیه دستور میدهد تا وجوه موجود وی، در آن بانک را کلا یا بعضا مسترد داشته و یا به محال له بپردازد.

انواع چک

بنابر قانون تجارت، همیشه شخصی به نام صادر کننده (صاحب حساب) چکی را صادر میکند و آن را به شخص دیگری که به او دارنده چک میگوییم، تحویل میدهد تا او مبلغ چک را از محال علیه (که بانک است) دریافت کند. اما در قانون صدور چک، چکهایی تعریف شدهاند که صادر کننده آنها، صاحب حساب نیست بلکه بانک اقدام به صدور آنها مینماید. طبق ماده ۱ قانون صدور چک میتوان چکها را چنین تقسیم کرد:

چکهایی که صادر کننده آنها میتواند هر شخصی باشد

این چکها خود به اقسام ذیل تقسیم میشوند:

چک عادی (چک معمولی):

چکی است که توسط شخصی که صاحب حساب جاری است، بر عهده بانک صادر میشود و دارنده آن، هیچ تضمینی برای قابل پرداخت بودن چک و امکان دریافت مبلغ آن از بانک در اختیار ندارد، جز اعتبار صادر کننده و اطمینان به او.

چک تایید شده:

شبیه چک عادی است با این تفاوت که بانک محال علیه، تادیه وجه چک را تایید میکند؛ بنابراین دارنده چنین چکی، یک تضمین در اختیار دارد به این شکل که چه در حساب صادر کننده چک، وجه کافی موجود باشد و چه نباشد، بانک، چک را پرداخت میکند. چنین چکهایی جز در برخی مقاطع، چندان در کشورمان مورد استفاده واقع نشدهاند.

چکهایی بانکی که صادر کننده آن بانک است:

این چکها خود به اقسام ذیل تقسیم میشوند:

چک تضمین شده:

چکی است که صدور آن توسط شخصی، از بانک مطالبه میشود و بانک اقدام به صدور این چک بر عهده خودش میکند؛ یعنی در این چک خود بانک، هم صادر کننده و هم محال علیه است و تادیه وجه این چک، توسط بانک تضمین میشود.

چک مسافرتی (چک در گردش):

چکی است که توسط بانک صادر میشود و وجه آن در هر یک از شعب بانک صادر کننده، قابل تادیه است. این چک به در خواست اشخاص صادر نمیشود، بلکه خود بانک آن را صادر میکند و به درخواست اشخاص آن را در اختیار آنها میگذارد.

چک بانکی صیاد چیست و اعتبار چک صیادی چگونه ارزیابی میشود؟

به منظور جلوگیری از صدور برگ چک توسط افراد دارای سوء سابقه در معاملات و ایجاد یکپارچگی و تمرکز در صدور چک در شعب بانکهای مختلف، بانک مرکزی اقدام به نوآوری نموده است، به این معنا که سامانهای را تحت عنوان سامانه صیاد طراحی کرده است.

در این سیستم بر روی هر برگ چک یک شماره منحصر به فرد و اختصاصی چاپ میشود و دارنده چک میتواند این شماره را به سامانه پیامکی بانک مرکزی ارسال کرده و از سوء سابقه صاحب چک مطلع شود و در صورت لزوم معامله را قطعی نکند. پس با این توضیحات متوجه میشویم که اقدام مهم این سامانه برقراری ارتباط با متقاضی و بانک مرکزی است. از آن جایی که هر بانک خود اقدام به صدور دسته چک میکرد، میتوانست در برخی مواقع باعث صدور دسته چک برای افراد فاقد صلاحیت و بد سابقه شود، حال آن که به موجب سامانه صیاد دسته چکها، یکسانسازی شده و صادر میگردند.

اعتبارسنجی صاحبان حساب و امضا نیز توسط این سامانه به عمل میآید. از سال ۹۶ که این نوآوری راهاندازی شده است، به تدریج بانکها به آن متصل شده و مشتریان نیز دسته چکهای خود را تغییر داده و دسته چکهای صیادی را دریافت میکنند، به عبارت دیگر افراد و بانکها به راحتی میتوانند سوءسابقه و اطلاعات هویتی صاحبان حساب را از طریق آنلاین و ارتباط با بانک مرکزی به دست بیاورند و این کار سوءاستفادههای احتمالی را کاهش داده است.

تفاوت چکهای صیادی با چکهای معمولی چیست ؟

همان طور که میدانیم چکهای معمولی توسط شعب بانکها صادر میشدند که دسته چک هر بانک، شکل مخصوص به خود را داشت، اما چکهای صیادی، چکهای متحدالشکل هستند که تنها با درخواست از بانک مرکزی و اعتبارسنجی از سوی آن بانک برای شخص صادر میگردند و تنها وجه تمایز چکهای صیادی هر بانک، لوگوی آن بانک است.

تفاوت دیگر چک صیادی و چک عادی آن است که، چکهای صیادی دارای یک شماره اختصاصی در هر برگ خود هستند که این شماره امکان دسترسی دارنده چک به پیشینه صادرکننده چک را فورا فراهم کرده و باعث میشود معامله با افراد بد حساب کاهش یابد.

تشخیص جعل چک صیاد

با صدور این دسته چکهای متحدالشکل، امکان جعل چک نیز کاهش پیدا میکند. چون طراحی این چکها توسط نرم افزارهای امنیتی انجام میشود، به راحتی از نمونههای جعلی قابل تشخیص هستند. مثلا دسته چکهای صیادی به صورت خطی است در حالی که در نمونههای جعلی این خط از ترکیب نقطههای رنگی درست شده که با ذره بین قابل تشخیص است.

مراحل گرفتن دسته چک

افتتاح حساب جاری در بانک و با ارائه اصل و تصویر شناسنامه و کارت ملی و برای قیم، وکیل یا وصی، علاوه بر شناسنامه آنها، ارائه قیمنامه، وکالت نامه و … لازم است

درخواست صدور دسته چک و پر کردن فرم درخواست

استعلام گرفتن از درخواست دهنده (از طریق سامانه صیاد)

بررسی شرایط مورد قبول برای متقاضی چک توسط بانک

در صورت استعلام و اعلام نتیجه منفی از سوی بانک، باید به رفع سوءاثر چکها انجام شود

معرفی یک معرف (توسط معرف به بانک معرفی شوید و معرف نیز در بانک حساب داشته باشد)

تحویل دسته چک از سوی بانک (دسته چکها در تعداد ۱۰-۱۵-۲۵-۵۰ صادر میشوند)

چگونه چک بنویسیم

در قسمت مبلغ، مبلغ را به حروف، ابتدا به ریال و سپس تومان بنویسید. به طور مثال: پنج ملیون ریال معادل پانصد هزار تومان.

در قسمت “در وجه”، اسم شخص طلبکار را بنویسید؛ مثلا “در وجه حسن دهقان”. در این قسمت کلمه حامل ننویسید تا هرکسی نتواند ادعا کند که چک مال اوست.

همچنین در کادر مستطیل شکل مبلغ را به عدد بنویسید و اگر کادر پر نشد یک خط ممتد بکشید، تا کسی نتواند به آن صفر اضافه کند.

در قسمت تاریخ بهتر است تاریخ را به حروف بنویسید.

به همراه امضا، نام و نام خانوادگی خود را قید کنید. در صورتی که چک را بدون خط خوردگی نوشتهاید، این موضوع را حتما بالای چک قید کنید و اگر خط خوردگی داشت پشت چک آن را قید کنید (مبلغ صحیح و محل خط خوردگی و…).

امضا خیلی ساده نباشد، چرا که امکان جعل آن زیاد میشود.

در ته برگ چک، مبلغ، تاریخ و اسم شخصی که چک را در وجه او پرداخت کردهاید، بنویسید و از امضای ته برگ خودداری کنید.

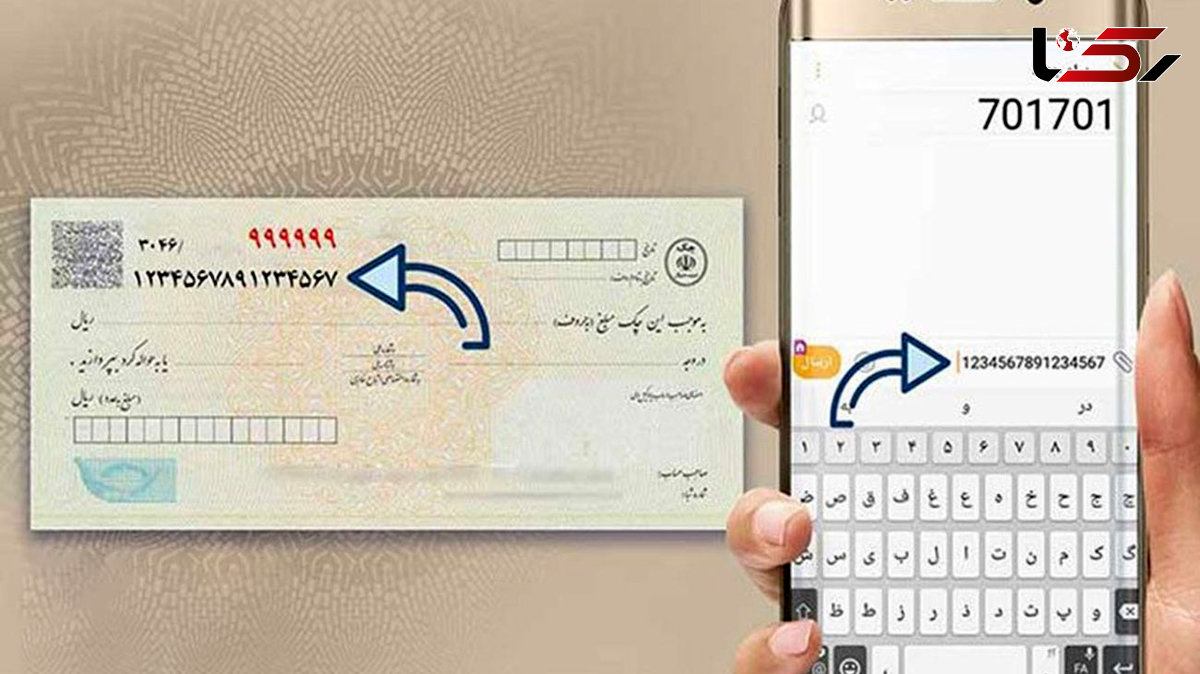

استعلام چک صیادی

چکهای صیادی دارای یک کد ۱۶ رقمی است که از طریق این کد میتوان میزان خوشحسابی شخص صادرکننده چک را سنجید

همانطور که قبلا عنوان شد، یکی از مهمترین مزیتهای چک صیادی، امکان استعلام در مورد فرد صادرکننده چک و اعتبار او و همچنین وضعیت بدهی و موجودی حساب و … است تا به این ترتیب ریسک کلاهبرداری در زمینه چک کاهش پیدا کند. در این بخش مروری بر روشهای استعلام چک صیادی خواهیم داشت.

راههای استعلام چک صیادی

استعلام چک صیادی از طریق اینترنت

افراد میتوانند برای سنجش اعتبار چک دریافتی و اطلاع از خوش حساب بودن صاحب چک به سایت بانک مرکزی مراجعه کرده و از قسمت نظامهای پرداخت و زیرساخت و انتخاب گزینه استعلام وضعیت اعتباری چک صیادی، شناسه ۱۶ رقمی که در برگ چک صیادی درج شده را در کادر شناسه صیادی بزنند و ارسال کنند و از وضعیت اعتبار صاحب چک به صورت آنلاین مطلع گردند.

استعلام چک صیادی از اپلیکیشن ساد ۲۴

به کمک این اپلیکیشن که به راحتی بر روی موبایل نصب میگردد میتوان از وضعیت سرقتی بودن یا نبودن، مفقود بودن یا نبودن و خوش حساب بودن صادرکننده چک به صورت رایگان مطلع شد.

نصب این اپلیکیشن از طریق بازارهای اپلیکیشن ممکن است و به راحتی و به صورت رایگان قابل نصب و استفاده است.

استعلام چک صیادی با پیامک

افراد میتوانند با ارسال پیامک به شماره ۷۰۱۷۰۱ در قالب (۱*۱*شناسه ۱۶ رقمی درج شده بر روی چک) از وضعیت چکهای برگشتی صادرکننده مطلع گردند. در پاسخ به این پیامک، یکی از وضعیتهای سفید، زرد، نارنجی، قهوهای و قرمز، بیان کننده میزان اعتبار صادرکننده خواهند بود که به شرح آنها خواهیم پرداخت:

سفید: صادرکننده، سابقه هیچ چک برگشتی ندارد یا در صورت سابقه از آن رفع سوء اثر کرده است.

زرد: صادرکننده دارای یک فقره چک برگشتی است که مبلغ آن تا حداکثر ۵ ملیون تومان تعهد برگشتی است.

نارنجی: صادرکننده در سوابق خود دارای دو تا چهار فقره چک برگشتی است که حداکثر مبلغ آن تا ۲۰ ملیون تومان تعهد برگشتی است.

قهوه ای: صادرکننده چک در سوابق خود دارای حداقل پنج تا ده فقره چک برگشتی است که حداکثر تا ۵۰ ملیون تومان تعهد برگشتی دارد.

قرمز: صادرکننده چک در سوابق خود دارای بیش از ده فقره چک برگشتی است که بیش از ۵۰ ملیون تومان تعهد برگشتی دارد.

در مورد هزینه استعلام چک صیاد با پیامک باید در نظر گرفت این روش دارای هزینه است و هزینه هر استعلام، ۳۵۰۰ ریال خواهد بود و برای هر شماره همراه در هر روز فقط چهار بار امکان استعلام گرفتن وجود دارد.

استعلام چک افراد دارای حساب مشترک به چه صورت است؟

درمورد برگ چکهای متعلق به افراد دارای حساب مشترک اگر استعلام صورت گیرد، وضعیت اعلام شده مربوط به فرد دارای بالاترین مبلغ و بیشترین چک برگشتی از بین صاحبان حساب است.

در مورد استعلام چک صادره از اشخاص حقوقی اگر دارای شناسه ملی در بانک مرکزی نباشند، امکان استعلام وجود نخواهد داشت. اگر به هردلیلی استعلام صورت نگرفت، نتیجه به صورت “عدم امکان اخذ استعلام” ارسال میگردد.

توجه شود که این استعلامها فقط برای چکهای صیاد امکانپذیر است، چون تنها این چکها دارای شناسه استعلام هستند، پس افراد باید به اخذ این دسته چکها اقدام کنند.

چک برگشتی چیست؟

صادرکننده هنگام صدور چک، تاریخ تادیه وجه آن را مشخص و درج میکند. اگر در تاریخ مشخص شده که دارنده چک، آن را برای وصول به بانک میبرد مبلغ درج شده تادیه نشود (به علت نبودن پول یا بسته بودن حساب و…) اصطلاحا چک، بلامحل تلقی میشود و دارنده میتواند آن را برگشت بزند و گواهی عدم پرداخت از بانک بگیرد و از طریق قانونی (حقوقی یا کیفری) اقدام به وصول مبلغ نماید.

چه زمانی میتوان چک را برگشت زد؟

برگشت زدن چک اقدامی است که از دید عموم در زمان ناکافی بودن موجودی حساب بانکی فرد صادر کننده چک میتوان انجام داد و به نوعی سرآغازی برای اقدامات حقوقی بعدی در زمینه چک است. اما بر خلاف تصور عمومی برگشت زدن چک تنها مختص ناکافی بودن موجودی حساب بانکی صادر کننده نیست و در موارد دیگری نیز میتوان چک را برگشت زد.

صادرکننده چک در حساب خود پولی نداشته یا وجهی را که صادر کرده از حساب خود برداشت کند.

صادرکننده با آگاهی از بسته بودن حساب خود چک صادر کند یا پس از صدور، حساب خود را مسدود نماید.

زمانی که صادرکننده دستور دهد وجه به دارنده چک پرداخت نشود.

زمانی که به دلیل اشتباهاتی در نوشتن چک، مانند قلم خوردگی، عدم مطابقت امضاء و یا اختلاف در مندرجات چک بانک نتواند وجه را به دارنده بپردازد.

چگونه چک برگشتی را وصول کنیم؟

برگشت زدن چک به معنای آن نیست که دیگر چک را نمیتوان وصول کرد بلکه روشهایی وجود دارد که بعد از برگشت زدن چک هم میتوان چک برگشتی را وصول کرد.

دارنده چک برگشتی از سه روش برای وصول چک برگشت خورده خود میتواند اقدام کند:

وصول چک از طریق اداره ثبت

شکایت کیفری از صادرکننده چک

وصول چک از طریق دادگاه حقوقی

وصول چک برگشتی از طریق اجرای ثبت

در مورد وصول وجه چک، از طریق صدور اجراییه باید به نکات ذیل توجه داشت:

چکهای صادره بر عهده بانکهایی که طبق قوانین ایران در داخل کشور، تاسیس شدهاند و هم چنین شعب آنها در خارج از کشور، در حکم سند لازم الاجراست و در این خصوص تفاوتی بین بانکهای دولتی و خصوصی نیست. اگر محال علیه چک، بانکی باشد که بین ایران و یک کشور خارجی مشترک است، چنان چه تابعیت آن بانک ایرانی باشد، چک صادره بر عهده آن بانک، در حکم سند لازم الاجراست ولی اگر تابعیت آن بانک، غیر ایرانی باشد، چک صادره بر عهده آن، در حکم سند لازم الاجرا محسوب نمیشود.

چک سند عادی است، اما در عین حال سند لازم الاجرا نیز محسوب میشود.

درخواست دارنده چک برای وصول وجه چک، طبق قواعد مذکور در “آیین نامه اجرای مفاد اسناد رسمی لازم الاجرا و طرز رسیدگی به شکایت از عملیات اجرایی مصوب ۱۳۸۷” صورت میگیرد.

اگر عدم تادیه وجه چک توسط بانک به هر دلیل باشد، دارنده چک میتواند از ثبت، درخواست صدور اجراییه نماید، مگر آنکه عدم تادیه، به دلیل مغایرت امضا باشد.

برای صدور اجراییه، دارنده باید اصل چک و اصل گواهی عدم پرداخت را به اجرای ثبت اسناد محل تسلیم کند.

اگر بخشی از مبلغ چک در حساب صادر کننده موجود باشد و دارنده چک، همان مبلغ را دریافت کند، اصل چک به بانک تحویل داده میشود و بابت بقیه مبلغ، گواهی عدم پرداخت اخذ میشود. دارنده چک میتواند نسبت به مبلغ پرداخت نشده به اداره ثبت مراجعه کند. در این صورت نیز، دارنده چک میتواند از طریق اداره ثبت اقدام کند. برای این منظور، باید گواهی نامهای که بانک برای بقیه مبلغ چک صادر و در اختیار او قرار داداه است را به اداره ثبت تسلیم کند.

برای صدور اجراییه، باید از طرف بانک، مطابقت امضای مندرج در چک با نمونه امضای صادر کننده در بانک، تایید شده باشد. ملاک مطابقت، مطابقت دقیق نیست، بلکه مطابقت در حد عرف بانکداری کافی است. بنابراین اگر علت عدم پرداخت وجه چک، عدم مطابقت امضا یا نقض امضا یا فقدان مهر در اشخاص حقوقی یا حقیقی باشد، نمیتوان برای وصول وجه چک به اداره ثبت رجوع کرد و دارنده چک برای وصول وجه آن، باید اقدام به طرح دعوا در محاکم دادگستری نماید.

برای صدور اجراییه، دارنده چک اعم است از کسی که چک در وجه او صادر گردیده یا به نام او پشتنویسی شده یا حامل چک (در مورد چکهای در وجه حامل) یا قائم مقام قانونی آنان مانند وراث و تمام این اشخاص میتوانند برای صدور اجراییه اقدام کنند.

اگر چک به نمایندگی صادر شده باشد، اجراییه به نحو تضامن علیه هر دو نفر صاحب حساب (منوب عنه) و امضا کننده چک (نماینده) صادر میشود و هر دو متضامنا مسئولاند.

چک صرفا نسبت به اصل مبلغ، در حکم سند لازم الاجرا است؛ بنابراین خسارت تاخیر تادیه وجه چک، از طریق اجرای ثبت قابل وصول نیست.

اگر در متن چک، چک به صورت مشروط یا تعلیقی صادر شده باشد، از طریق اجرای ثبت قابل مطالبه نیست.

شکایت کیفری چک

برای طرح شکایت کیفری چک بی محل، دارنده چک با رجوع به دادسرا، اقدام به طرح شکایت از صادر کننده، به خاطر صدور چک غیر قابل پرداخت میکند. صدور چک غیر قابل پرداخت (پرداخت نشدنی) طبق ماده ۷ قانون صدور چک، عنوان کیفری دارد و قابل مجازات است. ابتدا باید دارنده چک با رجوع به دادسرا، خواستار تعقیب کیفری صادر کننده شود.

پس از انجام تحقیقات مقدماتی در دادسرا و صدور کیفر خواست، دادگاه کیفری برای شخصی که اقدام به صدور چک پرداخت نشدنی کرده است، مجازات مقرر میکند. در این خصوص باید توجه داشت که صرف مجازات، برای دارنده چک، نفعی در وصول مطالباتش ندارد. از همین رو، دارنده چک برای مطالبه مبلغ چک و خساراتی که به او وارد شده است، من جمله خسارت تاخیر تادیه، ابطال تمبر دادرسی، حق الوکاله وکیل و…. باید دادخواستی بنا به تشریفات آیین دادرسی مدنی تنظیم کند و آن را به همان دادگاه کیفری مشغول رسیدگی به اصل جرم، تقدیم کند.

ماده ۱۵ قانون صدور چک نیز بیان میکند که دارنده چک میتواند وجه چک و ضرر و زیان خود را در دادگاه کیفری مرجع رسیدگی مطالبه کند.

چکهای قابل شکایت کیفری

چکهایی که میتوان در مورد آنها طرح شکایت کیفری کرد، عبارتند از:

چکی که بر عهده یک بانک ایرانی صادر شده باشد.

چکی که در ایران بر عهده یک بانک خارج از ایران صادر شده باشد. توجه داشته باشید که در این فرض، محل صدور چک، در ایران است.

خسارت تاخیر تادیه چک چگونه محاسبه میشود؟

در خصوص محاسبه خسارت وارد شده به دلیل عدم پرداخت مبلغ چک در وقت مقرر و تاخیر در پرداخت آن، باید به این نکته توجه کرد که این خسارت مبلغ مشخص و معینی ندارد و بسته به تغییر نرخ قیمت کالاها و خدمات از سوی بانکها محاسبه میشود. این مبلغ با توجه به عرف مشخص میشود و رای و حکم قاضی در خصوص میزان خسارت و مبلغی که مدیون باید به داین پرداخت کند، بستگی به نظریه کارشناسی نیز دارد. در خصوص مبدا خسارت تاخیر تادیه در قانون آیین دادرسی مدنی مبدا از از زمان سر رسید پرداخت وجه است، در صورتی که در قانون تجارت مبدا محاسبه آن از زمان اعتراض به عدم پرداخت وجه و واخواست چک و یا سند تجاری در دادگاه است.

سند تجاری چک

چک سند رسمی محسوب نمیشود چرا که توسط مامور رسمی تنظیم نشده اما مزایای سند رسمی مانند اعتبار را دارند

از چه اشخاصی میتوان طرح شکایت کیفری چک کرد و آیا میتوان از ضامن چک شکایت کیفری کرد؟

به طور کلی فقط علیه صادر کننده چک میتوان طرح شکایت کیفری کرد، نه علیه ضامنان او و نه علیه ظهرنویسان چک. البته مسئولیت حقوقی ضامنان و ظهرنویسان به قوت خود باقی است و میتوان علیه آنها دعوای حقوقی اقامه کرد.

اگر چکی به نمایندگی از جانب شخص حقیقی یا حقوقی صادر شده باشد، مانند آن که شخصی به وکالت از صاحب حساب، چک صادر کند یا آن که مدیر شرکت از حساب شرکت چکی صادر کند، هم صادر کننده (نماینده) و هم صاحب حساب (اصیل) متضامنا مسئول پرداخت وجه چک هستند، اما فقط میتوان علیه نماینده طرح شکایت کیفری کرد مگر این که آن نماینده ثابت کند که عدم پرداخت مستند به عمل صاحب حساب یا وکیل یا نماینده بعدی او بوده است، که در این صورت کسی که موجب عدم پرداخت شده از نظر کیفری مسئول است.

افزون بر این بدون شکایت دارنده چک، صادر کننده قابل تعقیب نیست و دادستان نمیتواند ابتدائا وارد تحقیق در این جرم شود و در صورتی که صادر کننده چک، قبل از تاریخ شکایت کیفری وجه چک را نقدا به دارنده آن پرداخته یا با موافقت شاکی خصوصی ترتیبی برای پرداخت آن داده باشد، یا موجبات پرداخت آن را در بانک محال علیه فراهم نماید قابل تعقیب کیفری نیست.

این چکها قابل شکایت کیفری نیستند

برخی از چکها قابلیت شکایت کیفری ندارند و فقط میتوان نسبت به آنها اقدام به اقامه دعوای حقوقی یا درخواست اجرا از اداره ثبت اسناد کرد. این چکها از قرار ذیلاند:

چک سفید امضا:

اگر ثابت شود که چک سفید امضا بوده است، یعنی صادر کننده چک را امضا نموده، ولی برخی از مفاد چک را (که معمولا مبلغ چک است)، درج نکرده است و تکمیل آن را به خواست و سلیقه خود دارنده چک واگذار کرده است.

چک مشروط:

اگر در متن چک، وصول وجه آن منوط به تحقق شرطی شده باشد، برای مثال در متن چک درج شود که به شرط انعقاد معامله، وجه چک پرداخت میشود یا آن که بدون قید در متن چک، ثابت شود که وصول وجه آن منوط به تحقق شرطی بوده است؛ برای مثال در سندی جداگانه، وصول وجه چک را منوط به انعقاد معامله نمایند.

چک تضمینی (چک بابت تضمین):

اگر در متن چک قید شده باشد که چک بابت تضمین انجام معامله یا تعهدی است یا آنکه بدون قید در متن چک، ثابت شود که چک بابت تضمین انجام معامله یا تعهدی است، مانند آنکه در قراردادی جداگانه نوشته شود که چک با شمارهای مشخص بابت حسن انجام کار یا بابت تخلیه به موقع دریافت میشود، چنین چکی قابلیت شکایت کیفری نیست.

چک بدون تاریخ:

در صورتی که ثابت شود چک بدون تاریخ صادر شده است، یعنی صادر کننده، چک را بدون تاریخ به دارنده چک تحویل داده باشد و دارنده خود یا توسط شخص دیگری، تاریخی در آن درج کند و چک را به بانک ارائه کند، این چک جنبه کیفری ندارد.

چک وعده دار:

اگر تاریخ واقعی صدور چک مقدم بر تاریخ مندرج در متن چک باشد قابل شکایت کیفری نیست. باید توجه داشت چکی که تاریخ مندرج در آن منطبق با تاریخ واقعی صدور چک باشد، اصطلاحا چک روز نامیده میشود و فقط چنین چکی، قابل تعقیب کیفری است. البته فرض را بر این میگذاریم که چک در همان تاریخ مندرج در متن آن صادر شده است، مگر خلاف ان اثبات شود که در صورت اثبات این که تاریخ واقعی صدور، مقدم بر تاریخ مندرج در متن چک بوده است، این چک جنبه کیفری ندارد.

چکی که بابت معاملات نامشروع مانند ربوی صادر شده باشد نیز قابل شکایت کیفری نیست.

چه زمانی چک حقوقی میشود؟ شکایت حقوقی از چک چه زمانی ممکن است؟

برخی مواقع به علت تعلل دارنده چک برگشتی، مهلت شکایت کیفری چک (تا ۶ ماه از تاریخ صدور گواهی عدم پرداخت) به پایان میرسد و شخص از طریق دادگاه کیفری نمیتواند وجه خود را مطالبه کند یا این که چک اصلا وصف کیفری نداشته و فقط قابل پیگرد حقوقی است.

فرق چک کیفری و چک حقوقی چیست؟

اگر چکی وصف کیفری نداشت به این معنا نیست که نمیتوان وصول وجه را پیگیری کرد بلکه تنها تفاوت آن، تعقیب کیفری است، که در دادگاه حقوقی امکان تعقیب کیفری و مجازات صادرکننده وجود ندارد و فقط دادگاه دستور به پرداخت مبلغ و در صورت لزوم، توقیف اموال صادرکننده را خواهد داد. یکی دیگر از منابع مهم وصول چک برگشتی، دیگر حسابهای صادرکننده در بانک مورد نظر میباشد.

روشهای رفع سوء اثر از چک برگشتی

برای رفع سوء اثر از چک برگشتی روشهای مختلفی وجود دارد که میتوان از طریق آنها اقدام کرد:

تادیه وجه چک برگشتی:

مهمترین روش رفع سوء اثر از چک برگشتی تادیه وجه آن است و صاحب حساب جاری باید مبلغ مندرج در چک برگشتی را در حساب خود واریز میکند. زمانی که دارنده چک، مبلغ را دریافت نمود با تسلیم رضایت نامه به بانک امکان رفع سوء اثر را میدهد.

ارائه لاشه چک برگشتی:

صاحب حساب جاری، لاشه چک برگشتی را به بانک تحویل میدهد تا بانک اقدام به رفع سوء اثر کند.

رضایت نامه رسمی ذینفع چک:

اگر امکان ارائه لاشه ی چک نبود (به خاطر مفقود شدن، به سرقت رفتن و…)، صاحب حساب جاری با اخذ رضایت نامهای از ذینفع چک که در دفتر اسناد رسمی تنظیم میشود (با مهر دفترخانه) و ارائه آن به بانک، درخواست رفع سوء اثر میکند.

واریز مبلغ چک به سپرده قرض الحسنه جاری و مسدود نمودن آن به مدت ۲۴ ماه:

اگر دسترسی به ذینفع ممکن نبود، مشتری میتواند کسری وجه درج شده در متن چک را به سپرده قرض الحسنه جاری خود واریز کند و سپس درخواست مسدود کردن آن را تا زمان تعیین تکلیف چک برگشتی بنماید و بانک نیز موظف است ظرف ۵ روز تامین وجه چک را به اطلاع ذینفع برساند (ذینفع: کسی که گواهی نامه عدم پرداخت به نام او صادر شده است).

رفع سوء اثر با ارائه حکم قضایی.

انقضای مدت معین:

در صورت عدم اقدام صاحب حساب به رفع سوء اثر از طریق روشهای ذکر شده، سابقه هر چک برگشتی بعد از انقضای مدت ۷ سال از تاریخ صدور گواهی نامه عدم پرداخت آن به صورت خودکار از سامانه اطلاعاتی بانک مرکزی رفع سوء اثر میشود.

در صورت مفقود یا سرقت شدن چک چه کنیم؟

شاید برای شما این مسئله پیش آمده باشد که دسته چک یا برگی از چک شما به سرقت رفته باشد و یا آن را گم کرده باشید. اگر آن را امضاء کرده باشید و چک به اصطلاح، سفید امضاء بوده باشد، در حکم اسکناس خواهد بود و شخص سارق یا یابنده میتواند اطلاعات آن را پر کرده و به راحتی سوء استفاده نماید. بنابراین شما میتوانید از اختیاری که قانون گذار در اختیارتان قرار داده استفاده نمایید.

مقنن در ماده ۱۴ قانون صدور چک این اختیار را به صاحب چکی که مفقود یا سرقت یا جعل شده یا از طریق کلاهبرداری، خیانت در امانت و… تحصیل گردیده است، این امکان را داده تا با تقدیم درخواست کتبی به بانک، دستور عدم پرداخت وجه به آن بدهد.

ذینفع (صادرکننده، ظهرنویس یا کسی که چک به او واگذار شده) بلافاصله پس از سرقت شدن یا مفقود شدن چک میتواند به بانک برود و دستور عدم پرداخت را به صورت کتبی تحویل بانک دهد. در این حالت باید شماره چک، تاریخ و مبلغ آن را (اگر نوشته شده باشد) در ذیل درخواست خود قید کند و به بانک تحویل دهد.

وظیفه بانک در قبال چک سرقتی چیست؟

بانک ابتدا هویت دستوردهنده را بررسی کرده و سپس از پرداخت وجه چک تا یک هفته خودداری میکند. در واقع یک هفته به دستوردهنده مهلت داده میشود تا به مراجع قضایی رفته و شکایت خود را تقدیم کند و گواهی تقدیم شکایت را به بانک بیاورد تا بانک مبلغ را پرداخت نکند، در غیر این صورت بانک پس از یک هفته مبلغ چک را تادیه میکند و در صورت نبود مبلغ، چک برگشت میخورد.

در مدت این یک هفته بانک مبلغ چک را تا تعیین تکلیف در حساب مسدودی نگهداری میکند و اگر دارنده چک در این مدت به بانک مراجعه کند، بانک گواهی دستور عدم پرداخت را با ذکر علت به او تقدیم میکند. البته مقنن به دارنده چک (کسی که وجه چک به او پرداخت میشود) نیز امکان شکایت میدهد، منتها باید خلاف ادعای دستور دهنده مبنی بر دلیل عدم پرداخت را ثابت کند (اصل ادعای دستور دهنده است) که در صورت ثابت شدن، دستور دهنده به مجازات حبس و پرداخت کلیه خسارات به دارنده محکوم میشود.

این مزیت به این دلیل است که دستور دهنده نتواند از دلایل دستور به عدم پرداخت سوءاستفاده کند و برای فرار از تادیه چک ادعای مفقودی کند (جلوگیری از سوء استفاده از اعلام مفقودی چک).

باید توجه کرد گواهی که ذینفع به بانک تحویل میدهد، نباید صرفا کپی از شکایت نامهای باشد که به نیروی انتظامی تحویل داده میشود، بلکه باید گواهی مخصوص و مستقل در رابطه با موضوع با مهر و امضای مرجع قضایی به همراه تاریخ به بانک داده شود که تا زمان صدور حکم و تعیین تکلیف چک، بانک از پرداخت وجه خودداری کند.

مجازات سوء استفاده از چک سرقت شده یا چک مفقودی

سوء استفاده کنندگان از چک تحت عناوین مجرمانه و با توجه به این که در چه موردی سوء استفاده کردهاند، مجازات حبس و جزای نقدی خواهند داشت.

مثلا اگر سارق، چک ربوده شده را با آشنائیتی که از صاحب چک دارد مطابق امضای او جعل کند و سپس با این چک کسی را فریب داده و مالی را تحصیل کند، مرتکب جرائم سرقت، کلاهبرداری، جعل سند غیر رسمی و استفاده از سند مجعول شده و به مجازات اشد محکوم میشود. اما اگر یک امضای موهوم کند به علت عدم مطابقت چک با امضای صاحب حساب، چک بلامحل محسوب میشود.

مجازات چک بلامحل

باید توجه کرد مجازات چک بلامحل بسته به عمل مرتکب تفاوت خواهد داشت. مثلا چک بلامحل اگر از روی کلاهبرداری یعنی با فریب دادن کسی صادر شود و دارنده بتواند ثابت کند که صادرکننده چک بلامحل مرتکب مانور متقلبانه شده دیگر طبق قانون صدورچک مجازات نمیشود بلکه طبق قانون تشدید مجازات مرتکبین ارتشاء، اختلاس و کلاهبرداری مجازات میشود که مجازات آن سنگینتر خواهد بود. گاهی اوقات فرد از مسدود شدن حساب خود بی اطلاع است یا میداند حسابش خالی است و با تصور این که قبل از موعد چک حسابش پر میشود چک میکشد ولی بنا به دلایلی حسابش خالی میماند و چک بلامحل میشود در این صورت فرد طبق قانون صدور چک مجازات میشود.

تفاوت سرقت چک با مفقود شدن چک

توجه کنید اگر به این موضوع اطمینان دارید که چک شما ربوده شده بنابراین پس از دستور عدم پرداخت به بانک به دادسرای محل دزدیده شدن چک رفته و اعلام سرقت کنید و از سارق شکایت کنید (اگر نمیشناسید به جای نام سارق، ناشناس بگذارید) اما اگر چک شما گم شده است به شورای حل اختلاف محل مفقود شدن بروید و طی دادخواست حقوقی، اعلام مفقودی کرده و قرار اعلام مفقودی را نزد بانک ببرید تاحساب شما مسدود شود و سوء استفاده از چک صورت نگیرد.

جرم سوء استفاده از چک سفید امضاء یا چک سفید مهر

این جرم که در آن چک امضا شده از طرف صاحب چک به شخصی داده میشود و در ید شخص امانی میگردد. اما امین با انجام یکی از عناصر مادی جرم خیانت در امانت (استعمال، تصاحب، تلف یا مفقود کردن) چک را بر خلاف توافق پر کرده و به صاحب چک ضرر میرساند.

ماده ۶۷۳ قانون مجازات اسلامی بیان میکند “هرکس از سفید مهر یا سفید امضایی که به او سپرده شده یا به هر طریقی به دست آورده سوء استفاده نماید به یک تا سه سال حبس محکوم خواهد شد”.

همچنین ماده ۶۷۴ قانون مجازات اسلامی بیان میکند “هرگاه اموال منقول یا نوشتههایی از قبیل سفته و چک و قبض و نظایر آن به عنوان اجاره یا امانت یا رهن یا برای وکالت یا هر کار با اجرت یا بی اجرت، به کسی داده شده و بنا بر این بوده که اشیاء مذکور مسترد شود یا به مصرف معینی برسد و شخصی که آن اشیاء نزد او بوده، آنها را به ضرر مالکین یا متصرفین آنها استعمال یا تصاحب یا تلف یا مفقود نماید به حبس از ۶ ماه تا سه سال محکوم خواهد شد”.

نکته مهم این است که تحقق این جرم منوط است به تحقق عنصر “سپردن”، یعنی صاحب چک، چک امضا شده را خود به امین بسپارد. البته مقنن در ماده ۶۷۳ قانون مجازات اسلامی، عبارت “به هر طریقی به دست آورده” را آورده است که کمی شبههناک است، زیرا کسی که چک را برباید دیگر مشمول این ماده نمیشود یا ممکن است کسی چک را در خیابان پیدا کند و این با سپردن چک توسط صاحبش به امین بسیار متفاوت است.

جرم خیانت در امانت جرمی مقید به نتیجه است، یعنی عمل مجرم باید به ضرر مالک تمام شود تا این جرم تحقق یابد. عنصر معنوی جرم خیانت در امانت، شامل سوء نیت عام یعنی انجام عمدی عناصر مادی جرم و سوء نیت خاص یعنی ضرر رساندن به مالک میشود.

قاف بزرگترین مرکز مشاوره حقوقی تلفنی کشور است که با در اختیار داشتن گروهی از برترین وکلای کشور آماده ارائه مشاورههای مالی است. برای ارتباط با ما کافیست شماره خود را در فرم زیر وارد کنید تا با شما تماس بگیریم:

به چه چکی، چک برگشتی گفته میشود؟

با توجه به قانون صدور چک، در صورتی که چکی در وجه فرد دیگر چه شخص حقیقی و چه شخص حقوقی صادر شود، این چک باید در تاریخی که بر روی آن درج شده وصول شود. این نقدینگی با توجه به وجهی است بر روی چک ذکر میشود و به همان میزان باید در حساب شخص پول موجود باشد. در صورت عدم موجودی یا کمبود وجه در حساب فرد صادر کننده چک در زمانی که در چک قید شده، فرد دارنده چک میتواند آن را برگشت بزند که در اینصورت هم از راه حقوقی و هم از راه کیفری میتواند اقدام کند. این نوع از چکها با نام چک برگشتی شناخته میشوند.

برای طرح شکایت کیفری در خصوص چک برگشتی چه اقداماتی باید انجام داد؟

در خصوص شکایت از چک در حوضه کیفری، باید شکایت در محلی که بانک صادر کننده، گواهی عدم پرداخت چک و بلا محل بودن آن را صادر کرده، ثبت شود. صدور چک بلا محل جرم است و به همین خاطر در صورت عدم پرداخت آن از این عمل به عنوان جرم یاد میشود و میتوان فرد صادر کننده چک را به صورت قانونی و کیفری مورد پیگرد قانونی قرار داد. برای اقدام در خصوص شکایت کیفری باید حداکثر تا مدت ۶ ماه از تاریخ صدور چک برای وصول آن به بانک مراجعه کرد. در صورتی که بانک به هر علت گواهی عدم پرداخت را صادر کند، فردی که دارای چک است باید ظرف مدت ۶ ماه از صدور این گواهی شکایت خود را در مرجعی صالح برای رسیدگی به این امر مطرح کرده و از فرد صادر کننده چک شکایت کند. همچنین باید در این خصوص هزینه شکایت را نیز بپردازد.

چه کسی میتواند برای طرح شکایت کیفری چک، اقدام کند؟

شخصی میتواند برای طرح شکایت کیفری اقدام کند که اولا دارنده چک باشد، ثانیا گواهی عدم پرداخت به نام او صادر شده باشد، یعنی او از بانک، گواهی عدم پرداخت را گرفته باشد و ثالثا برای اولین بار چک را به بانک ارائه کرده باشد. برای تشخیص این که چه کسی اولین بار برای وصول چک به بانک مراجعه کرده است، بانکها مکلفاند به محض مراجعه دارنده چک، هویت کامل او را در پشت چک با ذکر تاریخ قید کنند. اگر دارنده چک بخواهد چک را به وسیله شخص دیگری به نمایندگی از طرف خود وصول کند و حق شکایت کیفری خود را در صورت پرداخت نشدن چک محفوظ نگه دارد، باید هویت و نشانی خود را با تصریح به نمایندگی شخصی که قرار است به بانک مراجعه کند، در ظهر چک قید کند. در این صورت، بانک گواهی عدم پرداخت را به نام صاحب چک صادر میکند، نه به نام شخصی که به بانک رجوع کرده است و حق شکایت کیفری برای صاحب چک محفوظ است. کسی که چک پس از برگشت از بانک به وی منتقل شده، حق شکایت کیفری ندارد؛ مگر آنکه انتقال قهری باشد (به واسطه ارث). هم چنین هرگاه بعد از شکایت کیفری، شاکی چک را به دیگری انتقال دهد یا حقوق خود را نسبت به چک به هر نحو به دیگری واگذار نماید تعقیب کیفری موقوف خواهد شد (تبصره ماده ۱۱ قانون صدور چک) اما اگر این انتقال، قهری باشد، یعنی شاکی فوت کند و حقوق ناشی از چک به وراث او منتقل شود، تعقیب کیفری هم چنان ادامه مییابد.

اگر مدیر شرکتی اقدام به صدور چکی از حساب شرکت کرده باشد، دارنده چک علیه چه اشخاصی میتواند دعوای حقوقی یا شکایت کیفری طرح کند؟

به طور کلی در این بحث مدیر شرکت نماینده شرکت محسوب میشود، از همین رو برای اقامه دعوای حقوقی، شرکت و مدیر یا مدیران امضا کننده چک هر دو مسئولیت تضامنی دارند و میتوان علیه هر دو اقامه دعوا کرد. برای طرح شکایت کیفری فقط میتوان، علیه مدیر یا مدیران امضا کننده چک اقدام کرد.

-

فیلم آواز شاد؛ تولد ماشینی و خودمونی محسن تنابنده کنار زن و دوتا کوچولوش با این آهنگ عالیه

ارسال نظر