دکتر محمود جامساز، اقتصاددان در گفتگو با رکنا؛

بانک های به اصطلاح خصوصی از سپرده های مردم پول خواری می کنند / تولید ناخالص داخلی کشور به کمتر از سال 1357 رسیده است

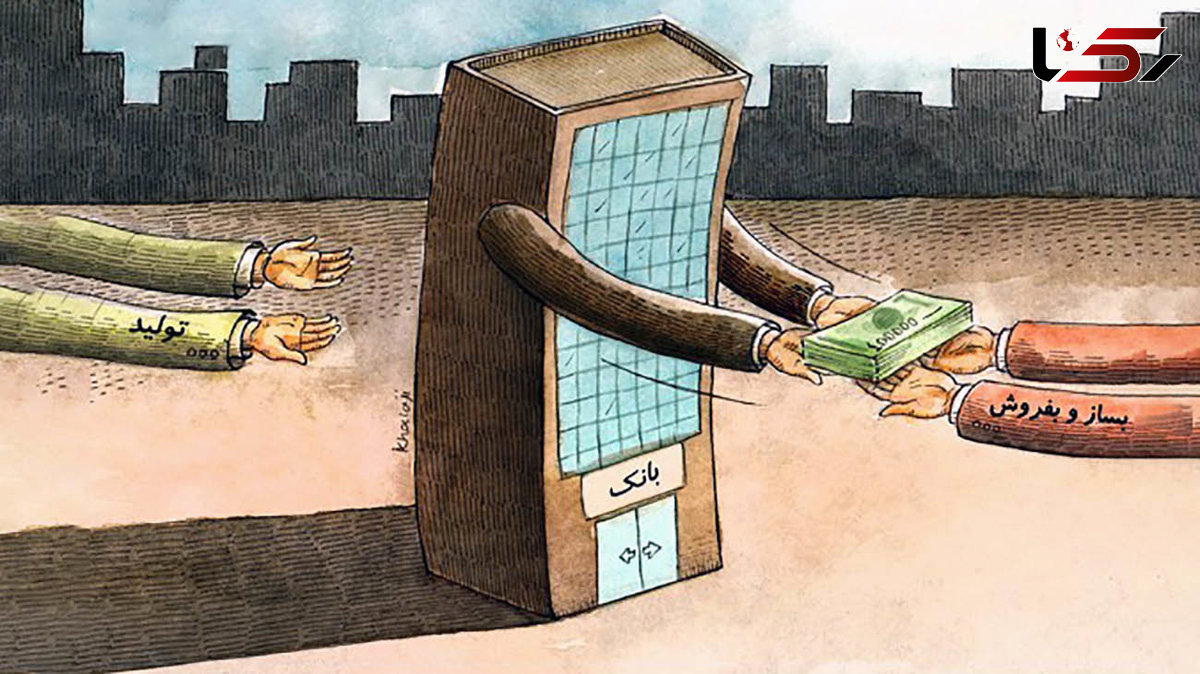

رکنا اقتصادی: از آنجا که بانک ها موظف هستند در چارچوب سیاست های کلان پولی و مالی کشور حرکت کنند اما دیده می شود اغلب به حوزه مسکن، طلا، سکه و خودرو وارد شده و در این حوزه ها فعالیت می کنند. چرا؟

به گزارش رکنا، سال ها است که بانک ها در ایران از کارکرد و فعالیت واقعی و اصلی خود فاصله گرفته و نه تنها به وظایف خود که ارائه خدمات پولی و بانکی است، عمل نمی کنند بلکه بعضا به بنگاه داری و به تعبیر دیگر به دلالی مشغول هستند تا سود بیشتری کسب کنند. نتیجه این روند هم چیزی جز افزایش تورم، کاهش توسعه اقتصادی و ضربه به حوزه تولید و تبعات منفی برای زندگی مردم نیست.

از آنجا که بانک ها موظف هستند در چارچوب سیاست های کلان پولی و مالی کشور حرکت کنند اما دیده می شود اغلب به حوزه مسکن، طلا، سکه و خودرو وارد شده و در این حوزه ها فعالیت می کنند.

برای نمونه طبق آمارهای رسمی 5 بانک مسکن با 8 هزار خانه خالی، بانک سپه با 2 هزار و 600 خانه خالی، بانک ملت با 583 خانه خالی، بانک صادرات با 278 خانه خالی و بانک پاسارگاد با 181خانه خالی، بیشترین خانه های خالی را در کشور دارند.

یا طبق گفته مقامات دولتی بانک ها در حالی از از پرداخت وام های خرد، وام ساخت مسکن یا وام نهضت ملی مسکن به مردم و اقشار ضعیف جامعه خودداری می کنند که وام های کلان و بی حساب و کتاب به برخی افراد خاص پرداخت کرده که بعضا برگردانده هم نمی شود.

از سوی دیگر بانک مرکزی هم به عنوان متولی اصلی نظارت بر کار بانک ها، ماهیت اصلی خود را از دست داده و بعضا با این بانک ها همکاری می کند و حتی دیده می شود که میلیاردها دلار از ذخایر ارزی کشور صرف فسادهای مالی می شود.

پرسش مهم این است چرا بانک ها در ایران به این نقطه رسیدند؟

در این خصوص گفتگوی رکنا با دکتر محمود جامساز، اقتصاددان برجسته کشورمان را بخوانید:

نظام بانکداری ایران با سیستم بانکداری رایج در جهان متفاوت است

محمود جامساز در ابتدا درخصوص نظام بانکداری ایران گفت: نظام بانکداری مستقر در ایران، بسیار متفاوت از سیستم بانکداری رایج در جهان است که مجهز به ابزارهای مدرن بانکداری و متصل به سیستم های سوئیفت و زیرساخت های اعتباری و اعتبارسنجی پیشرفته است.

به واقع نظام بانکداری اسلامی از سال 62 با تصویب قانون عملیات بانکی بدون ربا، خود را بر اساس این قانون تنظیم و یا به عبارتی بازتعریف کرد. در این قانون با توجه به اینکه معاملات ربوی در دین اسلام منع شده، قانونگذاران برای روشمند کردن مبادلات بانکی از عقود اسلامی متشکل از عقود مشارکتی و عقود مبادلاتی استفاده کردند.

وی افزود: این عقود 14 یا 16 گانه (مانند مضاربه، جعاله، اوراق سلف، مشارکت مدنی، فروش اقساطی و...) نیز به طور کامل مورد استفاده بانکداران ایرانی قرار نگرفت. شرایط این قانون نیز به نحوی است که ارتباط مستقیم ایران را با سیستم بانکداری جهانی قطع کرد. یعنی ایران را از استفاده و بهرهگیری از تمام ابزارهای مدرن بانکداری بین المللی محروم نمود و لذا توان و دامنه فعالیت بانکداری ایران به شدت محدود شد. به طوریکه در حال حاضر صرف نظر از تحریم ها قادر به قرار گرفتن در چرخه عملیات بانکداری مدرن و انطباق با سیستم بازرگانی و تجاری و تبادلات پولی و ارزی جهان نیست و حتی در داخل کشور هم این کمبود به شکل دائمی احساس می شود.

رانت قدرت های سیاسی و اقتصادی در نظام بانکداری کشور

این اقتصاددان تاکید کرد: نظام بانکداری ما با توجه به ترویج بانکداری به اصطلاح خصوصی آن هم بیشتر از سوی کسانی که از طریق رانت قدرت های سیاسی و اقتصادی پشتیبانی می شوند، در یک سلسله زنجیره مالکیتی پیچیده و در هم تنیده تاسیس شده است. لذا افرادی سهامداران این بانک ها شده اند که سوابق اقتصادی و خط و ربط آنها از شفافیت برخوردار نیست.

با توجه به اینکه اصولا اقتصاد ایران بانک محور است، این بانک ها در جهت تامین منابع مالی مورد تقاضای بخش خصوصی برای سرمایه گذاری و یا حتی تأمین سرمایه درگردش آنها اقدام مؤثری نکردهاند. بدین معنا که با سنگ اندازی هایی که در مسیر اعطای تسهیلات به بخش خصوصی یعنی بخش حقیقی اقتصاد کردهاند، اقتصاد حقیقی کشور و بخش های مولد را از دسترسی آسان و پایدار به تسهیلات بانکی محروم نموده اند.

بانک ها با سپرده های مردم بنگاهداری می کنند

جامساز در ادامه گفت: این بانک ها سپرده های مردمی را دریافت کردند و با شرکت هایی که خود تاسیس کردند به عملیات بنگاه داری پرداختند و از سپرده های مردمی که باید تجمیع شود و برای تجهیز منابع، در راستای اعطای تسهیلات جهت توسعه اقتصادی مورد استفاده قرار گیرد یا بنگاه های زیر مجموعه خود را تغذیه کرده اند و یا به قدرت های بالادستی و پشتیبان وام داده اند.

این در حالی است که اصولا منابع بانکی نباید در جهت منافع سهامداران به کارگرفته شود و یا نباید ترکیب سهامداران به نحوی باشد که منابع بانکی را به نفع خود مصادره به مطلوب کنند. این به هیچ عنوان و با هیچ منطق بانکداری در جهان منطبق نیست.

بانک ها از منابع ملی استفاده کرده و ایجاد بدهی و تورم می کنند

این اقتصاددان افزود: یکی دیگر از مهم ترین مسائل مطروحه در اینجا این است که اتفاقا برخی از همین بانک های غیرشفاف شرکت ها و بانک هایی مثل بانک آینده و بانک سرمایه و… هستند که زیان های انباشته شگفت آوری نیز دارند و از این رو منطقی نیست که این بانک ها با این زیان انباشته و فقدان کفایت سرمایه به ویژه در خصوص این دو بانک که از منفی 350 درصد هم فراتر رفته است، از منابع ملی استفاده کرده و ایجاد بدهی و تورم کنند. بانک های بی انضباطی از این دست، باعث پدید آمدن آشفته بازار فعلی در کشور هستند.

به طور مثال پروژه عظیم ایران مال و حدود 43 شرکت زیر مجموعه سهامداران بانک آینده توسط این بانک تأمین مالی شده اند. یعنی تقریبا تمام منابع بانکی را که در حقیقت باید برای اعطای تسهیلات مولد بخش خصوصی بر اساس ضوابط قانونی تخصیص می یافت، بی ضابطه به شرکت های خودی اعطاء کردند. در حالی که این شرکت ها نیز خیال بازگرداندن پول را نداشتند. زیرا خود دست اندرکار و در زنجیره مالکیت بانک بودند.

بانک های به اصطلاح خصوصی از سپرده های مردم پول خواری می کنند

جامساز با بیان اینکه ترکیب سهامداران در سیستم بانکی به اصطلاح خصوصی ما به نحوی است که از سپرده های مردم نزد بانک ها، پول خواری می کنند و اسباب ورشکستگی آنها را فراهم می کنند، گفت: از این رو این سیستم بانکداری نمی تواند به این صورت ادامه یابد. زیرا تداوم این وضعیت نه تنها بنگاه های خصوصی را با چالش های عمیق تر روبرو می سازد بلکه باعث شکل گیری ناهنجاری های پولی مزمن در اقتصاد کشور خواهد شد.

وی در ادامه تاکید کرد: سیاست پولی و مالی نیز به قدری ضعیف و ناکارآمد است که ناترازی بودجه را که هر ساله با آن مواجه هستیم به بانک ها و صندوق ها و دیگر حوزه ها منتقل می کند. بخش مهمی از بدهی دولت به نظام بانکی استقراض از بانک مرکزی و یا سایر بانک ها است که ناشی از ناترازی بودجه است.

جامساز در ادامه گفت: آقای رئیسی گفته بود که خط قرمز ما بانک مرکزی است اما واقعیت به این شکل نبود. به این ترتیب که بانک مرکزی از بانک های دیگر استقراض کرد و بانک های دیگر هم از بانک مرکزی اضافه برداشت کردند. لذا پایه پولی را بالا بردند و خلق پول کردند و نقدینگی افزایش یافت و در نهایت هم که می بینیم تورم در کشور به چه صورتی در آمده است.

تورمی که قرار بود 22 درصد شود اینک طبق آمارهای اعلامی به 40 تا 50 درصد رسیده است. گرچه آمارهای اعلامی از مراجع رسمی که اغلب هم متناقض اند، یک فریب آماری بیش نیست، به این دلیل که با واقعیت های اقتصادی کشور تطبیق ندارد.

تولید ناخالص داخلی کشور به کمتر از سال 1357 رسیده است

این اقتصاددان در پاسخ به این سوال که این وضعیت تا چه زمانی ادامه دارد؟ گفت: تا زمانی که این اختاپوس ها و کاسبان قاچاق و تحریم و کاسبانی که منابع و سرمایه هایشان از سپرده های مردمی است اجازه نمی دهند که بخش واسطه گری مالی در اقتصاد به نفع بخش حقیقی و مولد اقتصاد تضعیف شود.

زیرا هدفشان تقویت بخش واسطه گری مالی اقتصاد است. لذا بخش حقیقی اقتصاد به نفع بخش پولی قافیه را باخته و تولید ناخالص داخلی تنزل خواهد کرد. به همین جهت با اندکی تدقیق ملاحظه خواهید کرد که تولید ناخالص داخلی کنونی ما به قیمت های ثابت، سال 57 و حتی کمتر از سال 57 است!

جامساز در پاسخ به این سوال که چه باید کرد؟ گفت: مطلب مهم این است که عمده تصمیم سازی ها و سیاست گذاری ها توسط تصمیم سازان و سیاست گذاران جهت دار است و جهت آن نیز حفظ منافع و مصالح ایدئولوژیک و یا شخصی و گروهی آنها و ترجیح آن بر منافع ملی است که در این باره کاری نمی توان کرد، مگر این که سیستم تصمیم سازی و سیاستگذاری فعلی به طور کلی دچار یک تغییر و تحول بنیادین مبتنی بر الزامات علوم اقتصادی و سیاسی شود و فضایی ایجاد شود که در آن یک اقتصاد باز و آزاد رقابتی به وجود آید که در آن اقتصاد بانک ها هم در حال رقابت با یکدیگر خواهند بود، مانند آنچه که درکشورهای پیشرفته اتفاق می افتد و این امکان پذیر نیست مگر اینکه همانطور که اشاره کردم اصولا نظام اقتصاد سیاسی دستوری، رانتی و ایدئولوژیک دچار یک تغییر و تحول بنیادین شود. در صورت استمرار این وضعیت، هر نوع برنامه های اصلاحی در مسیر اجرا به پوسته سخت سیاست های دگماتیسمی برخورد کرده و کار کرد خود را از دست می دهد.

-

فیلم آواز باشکوه زیبا کرمعلی با آهنگ روزبه بمانی ! / کجا باید برم که یه یک شب فکرتو منو راحت بزاره + موزیک ویدیو

بانکها کلا دراین ... وظیفه اصلی خود رافراموش کرده ومرتب ازسپرده های مردم، برسود وسرمایه های خود می افزایند؟؟ دزدهای ...

بانکها ایران فاسد هستن وبزرگترین ضربه ازلحاظ اقتصادی را به مردم می زنند بانکها ازسپرده مردم سواستفاده میکنند و این به سود مردم و کشور نیست و کشور فرومی پاشه

آقای فرزین.رییس محترم بانک مرکزی. سلام. چرا روی باتکها نظارت ندارید. بیشترین خونه های خالی در دست بانک مسکن ملت و غیره می باسند. می توانید با قیمت مناسب در اختیار مردم قرار دهید . پول وارد چرخه اقتصادی می شود. حداقل تورم پایین بیاید.

این مقاله نوشتنش غیر منطقی بانک در مقابل سپردهسپردها سود پرداخت میکنه باید اون در بیاره دوما بانک خودش یه بنگاه .

یکی از ایجادگنندگان فساد کلان همین بانکها هستند که وظیفه ذاتی بانک مرکزی است که به این بنگاه داری بانکها ورود جدی نموده وجهت پیشرفت جامعه وادارشان کنند که به پرداخت وامهای خرد اقدام کنند چون باهاهنگی نسبت به اعطای تسهیلات بانکی هزاران میلیاردی اقدام وزمینه ایجاد فساد را فراهم میکنند

هم پول می خورند هم بخاطر انتقال و چندتا پیام کلی تیغ می زنن

باسلام، خودشما هم محافظه کاری میکنید! این یعنی هربانکی میتواندهمین مسیررباخواری روادمه بدهد. منظورم اینکه شما چرااسامی بانکهای متخلف رو مرقوم نمیکنید که مردم بفهمند؟!!!.

بیخودترین بانک بانک ملی من شخصا حقوق میگیرم دوسه روزه خالی میکنم ۵ساله حقوق میگیرم از این بانک وام نمیده دهها چیز باید داشته باشی تا وام بدن

هر آدم بی سوادی میدونه بانک تو ایران چوب لا چرخ تولید گذاشته و کارش شده دلالی و بساز و بفروش و بیچاره کردن ملت مظلوم

ساخت وساز هم بخشی از تولید است . مشکل برخورد رانتی بانک ها در دادن وام است.

مشکل از بانک مرکزیه که امانات مردم رو به باد میده(کاهش عمدی ارزش پول ملی)