مکاتبه مهم دادستان کل کشور با وزیر اقتصاد + سند

اقتصادی رکنا: دادستان کل کشور در مکاتبه ای با وزیر اقتصاد، تاکیدکرد، اگر برخی مودیان در مقام توضیح یا گلایه از نحوه برخورد ممیزان برآیند با تشخیص غیرواقعی ارقامی نجومی که با نحوی درآمد تناسبی ندارد، مواجه خواهند شد.

دادستان کل کشور در مکاتبه ای با وزیر اقتصاد فرهاد دژپسند نکاتی را در ارتباط با نحوه ارتباط ماموران مالیاتی با مودیان محترم و آرای صادره توسط هیات های حل اختلاف مالیاتی بدون توجه به مفاد ماده 248 قانون مالیتهای مستقیم یاد آور شد.

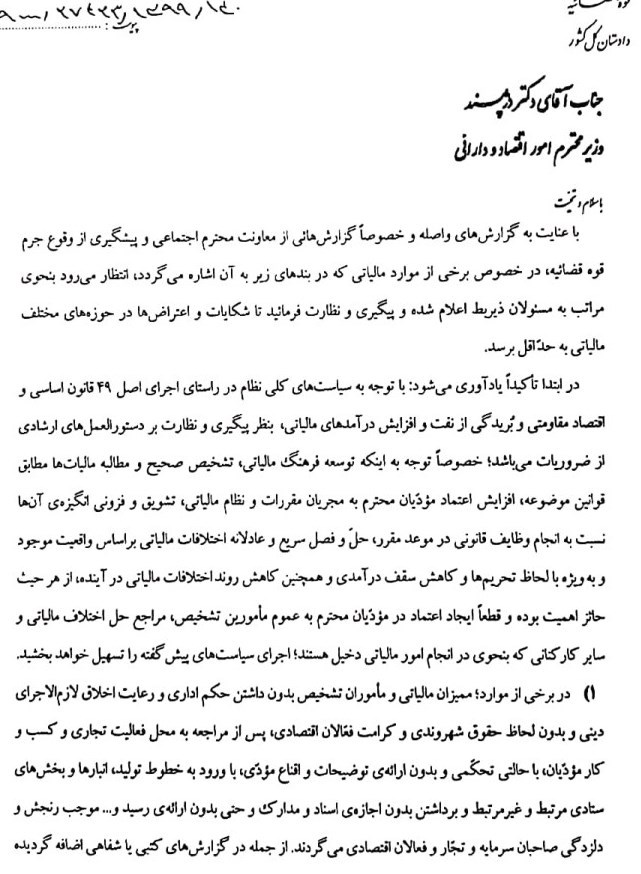

در این نامه آمده است: با عنایت به گزارش های واصله و خصوصا گزارشهایی از معاونت محترم اجتماعی و پیشگیری از وقوع جرم قوه قضائیه، در خصوص برخی از موارد مالیاتی که در بندهای زیر به آن اشاره میشود، انتظار می رود بنحوی مراتب به مسئولان ذیربط اعلام شده و پیگیری و نظارت فرمائید تا شکایات و اعتراض ها در حوزههای مختلف مالیاتی به حداقل برسد.

در ابتدا تأکیدا یاد آوری می شود: با توجه به سیاستهای کلی نظام در راستای اجرای اصل 49 قانون اساسی و اقتصاد مقاومتی و بریدگی از نفت و افزایش درآمدهای مالیاتی، بنظر پیگیری و نظارت بر دستورالعملهای ارشادی از ضروریات می باشد؛ خصوصا توجه به اینکه توسعه فرهنگ مالیاتی، تشخیص صحیح و مطالبه مالیات ها مطابق قوانین موضوعه، افزایش اعتماد مؤدیان محترم به مجریان مقررات و نظام مالیاتی، تشویق و فزونی انگیزه آنها نسبت به انجام وظایف قانونی در موعد مقرر، حل و فصل سریع و عادلانه اختلافات مالیاتی براساس واقعیت موجود و به ویژه با لحاظ تحریمها و کاهش سقف درآمدی و همچنین کاهش روند اختلافات مالیاتی در آینده، از هر حیث حائز اهمیت بوده و قطعا ایجاد اعتماد در مؤدیان محترم به عموم مأمورین تشخیص، مراجع حل اختلاف مالیاتی و سایر کارکنانی که بنحوی در انجام امور مالیاتی دخیل هستند؛ اجرای سیاستهای پیش گفته را تسهیل خواهد بخشید.

1) در برخی از موارد؛ ممیزان مالیاتی و مأموران تشخیص بدون داشتن حکم اداری و رعایت اخلاق لازم الاجرای دینی و بدون لحاظ حقوق شهروندی و کرامت فعالان اقتصادی، پس از مراجعه به محل فعالیت تجاری و کسب و کار مؤدیان، با حالتی تحکمی و بدون ارائه توضیحات و اقناع مؤدی، با ورود به خطوط تولید، انبارها و بخش های ستادی مرتبط و غیرمرتبط و برداشتن بدون اجازه اسناد و مدارک و حتی بدون ارائه رسید و موجب رنجش و دلزدگی صاحبان سرمایه و تجار و فعالان اقتصادی می گردند. از جمله در گزارشهای کتبی یا شفاهی اضافه گردیده است.

چنانچه افراد مذکور در مقام توضیح یا گلایه از نحوه برخورد ممیزان برآیند با تشخیص غیرواقعی ارقامی نجومی که با نحوی درآمد تناسبی ندارد، مواجه خواهند شد و بعد هم منتهی به اعتراضهای بی نتیجه میشود که با عدم دسترسی به مسئولان ذیربط، احتمال تضیع حقوق آنان افزایش مییابد و شاید یکی از علل رشد رابطه بازی و دلالی و توصیه های نابجا در امور مالیاتی و نیز کتمان واقعیتهای درآمدی مشمول مالیات و فرار از خوداظهاری؛ انحاء برخوردهای منفی مأموران و کارمندان ذیربط میباشد.

2) علیرغم اینکه هیئتهای حل اختلاف مکلف هستند تمامی موارد مربوط به اعتراض، نتیجه، تعدیل در آمد مشمول مالیات و جهات و دلایل آن را در متن آراء خود قید نمایند، متأسفانه در بسیاری از موارد، چنین شفافیتی وجود نداشته و برخلاف ماده 248 قانون مالیاتهای مستقیم، دلایل و مستندات و جهات پذیرش یا عدم پذیرش اعتراض و ... در متن آراء صادره قید نمیشود.

به هر صورت با توجه به حساسیت موضوع، اقتضاء دارد؛ نسبت به موارد مذکور و نیز مواردی که مرتبط با حوزههای تشخیص و رسیدگی به اعتراض و وصول مالیات میباشد، بنحو جامع پیگیری و نظارت نموده و دستورات لازم را به واحدهای مربوط اعلام فرمائید.

ارسال نظر