جزئیات نحوه بخشش جرائم مالیاتی+سند

رکنا: براساس بخشنامه سازمان امور مالیاتی، با بخشش بخشی از جریمههای مودی و با پرداخت به موقع بدهیها، نیازی به طرح موضوع در هیاتهای حل اختلاف مالیاتی نخواهد بود.

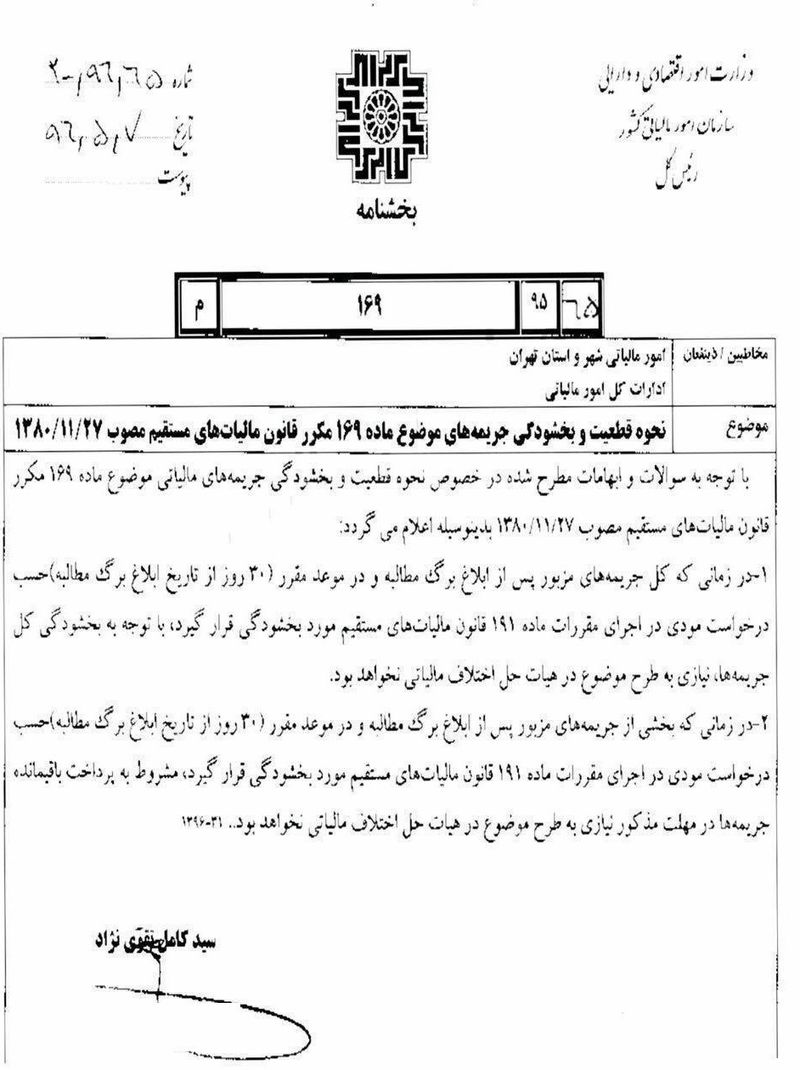

رکنا اقتصادی: بر اساس بخشنامه سازمان امور مالیاتی در خصوص نحوه قطعیت و بخشودگی جریمههای مالیاتی موضوع ماده 169 قانون Law مالیاتهای مستقیم، در زمانی که کل جریمههای مزبور پس از ابلاغ برگ مطالبه و در موعد مقرر (30روز از تاریخ ابلاغ برگ مطالبه) حسب درخواست مودی در اجرای مقرررات ماده 191قانون مالیاتهای مستقیم مورد بخشودگی قرار بگیرند با توجه به بخشودگی کل جریمهها، نیازی به طرح موضوع در هیاتهای حل اختلاف مالیاتی نخواهد بود.

گفتنی است در ماده 169 مکرر قانون مالیاتهای مستقیم، 10 نوع جریمه از تعیین درصد تا تعقیب قضایی برای متخلفان پیش بینی شده است.

همچنین در زمانی که بخشی از جریمههای مزبور پس از ابلاغ برگ مطالبه و در موعد مقرر حسب درخواست مودی در اجرای مقررات ماده 191 قانون مالیاتهای مستقیم مورد بخشودگی قرار گیرد، مشروط به پرداخت باقیمانده جریمهها در مهلت مذکور نیازی به طرح موضوع در هیاتهای حل اختلاف مالیاتی نخواهد بود.

جرائم مندرج در ماده 169 قانون مالیاتهای مستقیم به شرح زیر میباشد.

الف) در صورت عدم صدور صورتحساب یا عدم درج شماره اقتصادی مودی و طرف معامله حسب مورد یا استفاده از شماره اقتصادی خود برای معاملات دیگران یا استفاده از شماره اقتصادی دیگران برای معاملات خود مشمول جریمه ای معادل ده درصد (10%) مبلغ مورد معامله که بدون رعایت ضوابط فوق انجام شده است خواهند بود.

ب) عدم ارائه فهرست معاملات انجام شده به سازمان امور مالیاتی کشور طبق دستورالعمل صادره مشمول جریمه ای معادل یک درصد (1%) معاملاتی که فهرست آنها ارائه نشده است خواهد بود.

ج) استفاده کنندگان از شماره اقتصادی دیگران نسبت به مالیات بردرآمد و همچنین جرایم موضوع این ماده با اشخاصی که شماره اقتصادی آنان مورد استفاده قرار گرفته است مسئولیت تضامنی خواهند داشت.

د) در مواردی که خریدار از ارائه شماره اقتصادی خودداری و فروشنده نسبت به اجرای تکلیف قانونی خود مبنی بر تکمیل فرم امتناع و ارسال آن به اداره امور مالیاتی خود اقدام نماید خریدار با توجه به مسئولیت تضامنی مشول جریمه ای معادل 10% مبلغ مورد معامله خواهد بود.

ه) عدم ارائه صورتحسابهای مربوط به خریدهای اشخاص حقوقی و صاحبان مشاغل موضوع بندهای "الف" و"ب" ماده 95 قانون مالیاتهای مستقیم در سال عملکرد و سال بعد از آن که مورد درخواست ماموران مالیاتی قرار گیرد مشمول جریمه ای معادل 10% مبلغ صورتحسابهای ارائه نشده خواهد بود.

و) هرگونه جعل، تقلب، معاملات غیرواقعی، سوء استفاده و تبانی اشخاص موضوع دستورالعمل 169 مکرر قانون مالیاتهای مستقیم در ارتباط با صدور صورتحساب و شماره اقتصادی خلاف مقررات بوده و ضمن مسئولیت تضامنی، مطابق با قانون مبارزه با پولشویی، قانون ارتقاء سلامت نظام اداری مصوب مجمع تشخیص مصلحت نظام و سایر قوانین و مقررات مربوطه اقدام خواهد گردید.

ز) هرگاه سازمان امور مالیاتی کاربرد وسایل و روشها و صورت حسابها و فرم هایی را جهت نگاهداری حساب برای هر گروه از مودیان ضروری تشخیص دهد مودیان مکلف به رعایت آنها می باشند، عدم رعایت موارد مذکور در مورد مودیانی که مکلف به نگاهداری دفاتر قانونی هستند موجب بی اعتباری دفاتر مربوط خواهد بود و در مورد سایر مودیان موجب تعلق جریمه ای معادل بیست درصد (20%) مالیات منبع مربوط می باشد.

ح) چنانچه ادارات امور مالیاتی ذیربط موقع رسیدگی، به موارد تخلفی مانند جعل، تقلب، معاملات غیر واقعی و تبانی و سوء استفاده راجع به صورتحساب و شماره اقتصادی برخورد نمایند، موظفند از طریق اداره کل ذیربط به دادستانی انتظامی مالیاتی گزارش نمایند تا عندالاقتضاء متخلفین تحت پیگرد قضایی قرار گیرند. اقدام به تعقیب قضایی، مانع مطالبه و وصول جرایم مالیاتی موضوع ماده 169 مکرر نخواهد بود.

ط) اشخاص حقوقی و صاحبان مشاغل موضوع بندهای (الف) و (ب) ماده (95) قانون مالیاتهای مستقیم مکلف به نگهداری صورت حسابهای مربوط به خریدهای خود در سال عملکرد و سال بعد از آن می باشند و در صورت درخواست ماموران مالیاتی باید به آنان ارائه دهند. در غیر این صورت مشمول جریمه ای معادل (10%) صورت حساب های ارائه نشده خواهند بود

ی) جرایم ماده 169 مکرر قانون مالیاتهای مستقیم غیرقابل بخشش است و از طریق مقررات اجرایی موضوع قانون مالیاتهای مستقیم قابل وصول خواهد بود.بهترین قیمت های اجاره و فروش مسکن را اینجا ببینید / مشاوره رایگان

-

فیلم شکار مار آبی توسط لکلک

ارسال نظر