درآمد دولت از مالیات سیگار 2300 برابر خانه های خالی! + جدول

رکنا اقتصادی: فاجعه شکست طرح مالیات بر خانه های خالی زمانی آشکار میشود که بدانیم رقم دریافتی ادعایی در آمارهای سازمان مالیاتی آنقدری ناچیز است که شاید هزینه دریافت آن برای دولت بیش از درآمدی باشد که عاید سازمان مالیاتی شده است.

به گزارش رکنا به نقل از فرهیختگان، در آخرین سرشماری رسمی کشور که مربوط به سال 1395 بوده، مرکز آمار ایران اعلام کرد در کشورمان 2.6 میلیون واحد مسکونی خالی از سکنه وجود دارد. این آمار که نقطهعطفی در دادههای مسکن کشور بود، باعث تغییر بسیاری از سیاستگذاریهای دولت شد، بهطوریکه دولت روحانی با این استدلال که مسکن بیش از نیاز کشور ساخته شده، عمدتا سعی داشت با تحریک بخش تقاضا از طریق انواع و اقسام تسهیلات بانکی، در بخش مسکن حضور داشته باشد.

البته خیلی زود با جهشهای پیاپی مسکن (طی سالهای 1397 به بعد) دولت متوجه برداشت اشتباه خود شد. اما موضوع به همینجا ختم نشد و طی سالهای اخیر دولت و مجلس هزینههای قابل توجهی صرف قانونگذاری و سپس اجرای زیرساختهای دریافت مالیات از خانههای خالی کردند. موضوعی که حالا نگاهی به کارنامه آن نشان میدهد دولت برای اخذ مالیات این بخش وارد یک بیراهه شده است. بیراههای که در آن، دادههای آماری نیز گواه شکست طرح مالیات بر خانههای خالی را به اثبات رسانده است.

طبق آمارها، درحالی مرکز آمار ایران از 2.6 میلیون خانه خالی خبر داده بود که براساس پیمایش وزارت راه و شهرسازی 570 هزار واحد خالی از سکنه در کشور شناسایی شده که 16.6 هزار واحد برای اشخاص حقوقی (6.6 هزار واحد آن برای بانکها) و بیش از 553 هزار واحد نیز برای اشخاص حقیقی بوده است. همه این آمارها درحالی است که طبق دادههای سازمان امور مالیاتی طی هفتماهه نخست امسال کل درآمد مالیاتی دولت از خانههای خالی از سکنه فقط 2.3 میلیارد تومان بوده است.

این درحالی است که در همین مدت درآمد مالیاتی دولت از تولید و فروش سیگار در کشور 2300 برابر این رقم است. این وضعیت نشان میدهد پس از سه سال از ابلاغ قانون مالیات بر خانههای خالی دولت موفق نشده اعداد اعلامی از تعداد خانههای خالی را به اثبات برساند. کارشناسان میگویند دلیل این اتفاق، بیتوجهی به پایه مالیاتی اصلی (مالیات بر ملاکی) و تمرکز بر پایههای مالیاتی فرعی است. مالیاتهای فرعی که دریافت آنها بسیار هزینهبر، دشوار و بعضا غیرممکن است.

مالیات سیگار 2300 برابر مالیات خانه های خالی!

فاجعه شکست طرح مالیات بر خانههای خالی زمانی آشکار میشود که بدانیم رقم دریافتی ادعایی در آمارهای سازمان مالیاتی آنقدری ناچیز است که شاید هزینه دریافت آن برای دولت بیش از درآمدی باشد که عاید سازمان مالیاتی شده است. طبق آمارهای سازمان امور مالیاتی، در هفتماهه نخست امسال کل رقم دریافتی تحت عنوان مالیات بر واحدهای مسکونی خالی از سکنه حدود 2.3 میلیارد تومان بوده که کمترین میزان درآمد مالیاتی دولت در پایههای فرعی است. برای تصور ناچیز بودن این مقدار کافی است بدانیم درآمد مالیاتی 2.3 میلیارد تومانی دولت از خانههای خالی در هفتماهه نخست درحالی است که طی این مدت دولت از محل فروش و تولید سیگار درمجموع 5 هزار و 392 میلیارد تومان درآمد مالیاتی داشته است. بهعبارتی درآمد مالیاتی دولت از تولید و فروش سیگار 2 هزار و 352 برابر درآمد دولت از محل مالیات بر خانههای خالی است.

سهم 2.2 درصدی مالیات مسکن

آنطور که در ادامه میآید، مالیات مسکن در ایران تاکنون چندان جدی گرفته نشده و سهم چندانی در درآمدهای مالیاتی دولت ندارد. گرچه در موضوع مسکن جنبههای درآمدی صرف مدنظر دولتها نبوده و دولتها عمدتا برای به حداقل رساندن اختلال در مکانیسم قیمتها و تخصیص منابع و تحقق اهداف بخشی بهویژه کنترل سوداگری و نوسان شدید بازار مسکن به مالیات این حوزه متمرکز هستند، اما در یک تقسیمبندی کلی میتوان مالیاتهای بخش مسکن را به دو نوع مالیات بر دارایی و مالیات بر وجه درآمدی مسکن تقسیم کرد. بخش مالیات بر دارایی شامل مواردی همچون مالیات بر خانههای خالی، مالیات اراضی بایر و نیز مالیات بر ارث است.

مالیاتهای ناظر بر وجه درآمدی نیز شامل مالیات بر درآمد حاصل از اجاره املاک، مالیات بر نقلوانتقال قطعی و مالیات ساختوساز میشود. درواقع دولتها اغلب با یک بسته جامع سیاستهای پولی و مالی به کمک بازار مسکن میآیند تا ضمن رفع موارد شکست بازار، اقتصاد مسکن را در مسیر رشد با ثبات بلندمدت رهنمون سازند و هریک از ابزارهای سیاستی در زمینه تحقق هدف خاص از کارایی برخوردار است. بررسی نظام مالیاتی مسکن در کشورهای مختلف جهان نشان میدهد بهمنظور بهرهگیری از هر یک از کارکردهای نظام مالیاتی بخش مسکن در زمینه کسب درآمد، کنترل سوداگری و برخی اهداف مهم بخش مسکن؛ ابزار مالیاتی متناسب با آن کارکرد بهکار گرفته شده است که از مهمترین آنها میتوان به مالیات سالانه املاک (مالیات بر ملاکی)، مالیات بر عایدی سرمایه، مالیات بر ارزش زمین، مالیات بر واحدهای مسکونی خالی و مالیات بر خرید املاک لوکس و گرانقیمت نام برد. از این رو عدمبهکارگیری برخی ابزارهای سیاستی موجب پیدایش نارساییها در بخش مسکن شده و اهمیت بخش مسکن زیانهایی را متوجه اقتصاد ملی میسازد.

بررسی منابع درآمد سازمان امور مالیاتی نشان میدهد مالیات زمین و مسکن در ایران در پنج بخش زیر متمرکز است. این بخشها شامل 1- مالیات مستغلات، 2 -مالیات نقلوانتقال سرقفلی، 3- مالیات نقلوانتقالات املاک، 4- مالیات بر واحدهای مسکونی گرانقیمت و 5- مالیات بر واحدهای مسکونی خالی از سکنه.

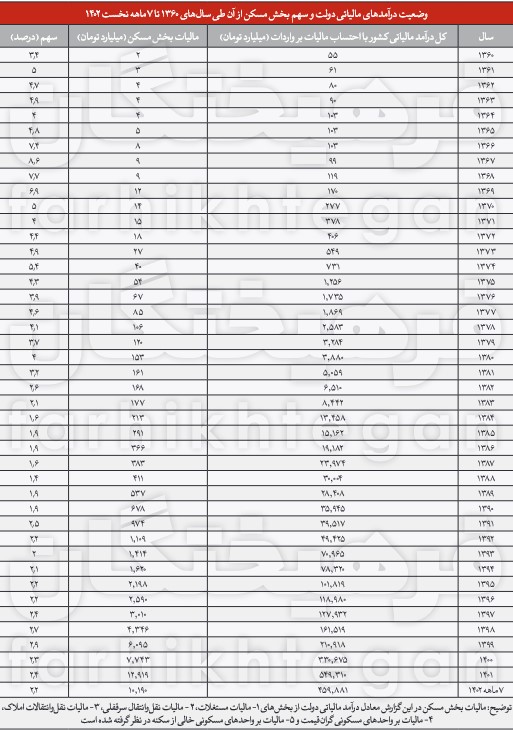

براساس آمارهای سازمان امور مالیاتی طی هفتماهه نخست امسال درآمد مالیاتی دولت از بخش املاک در پنج بخش مذکور حدود 10 هزار و 190 میلیارد تومان بوده است. از این رقم 4 هزار و 612 میلیارد تومان مربوط به مالیات مستغلات، 3 هزار و 705 میلیارد تومان مربوط به مالیات نقلوانتقالات املاک، هزار و 854 میلیارد تومان مربوط به نقلوانتقال سرقفلی، 18 میلیارد تومان مربوط به مالیات بر واحدهای مسکونی گرانقیمت و درنهایت 2.3 میلیارد تومان نیز مربوط به مالیات بر خانههای خالی از سکنه بوده است. اما مقایسه میزان کل درآمد مالیاتی دولت با مالیات حوزه مسکن و زمین نشان میدهد در هفتماهه نخست امسال درحالی درآمد دولت از مالیات املاک حدود 10 هزار و 190 میلیارد تومان بوده که کل درآمد مالیاتی دولت در حیطه مسئولیت سازمان امور مالیاتی 408 هزار و 937 میلیارد تومان و مالیات بر واردات نیز 51 هزار میلیارد تومان بوده است. درمجموع درآمد مالیاتی طی هفتماهه نخست (مجموع سازمان مالیاتی + مالیات بر واردات گمرکی) نزدیک به 460 همت بوده که سهم مالیات مسکن از کل درآمد مالیاتی دولت به 2.2 درصد میرسد.

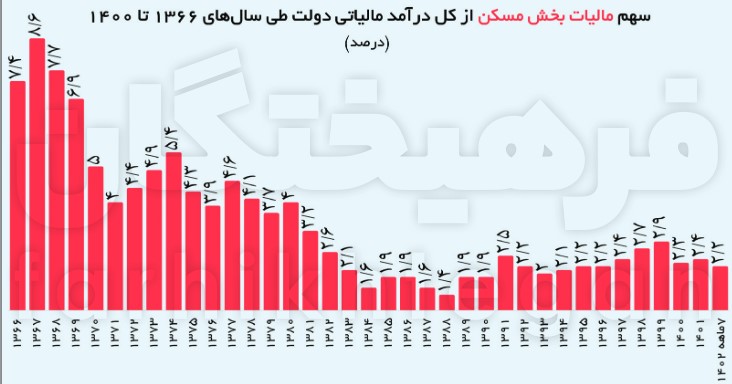

سقوط سنگین درآمد مالیاتی مسکن

بررسی وضعیت مالیات بخش مسکن در ایران نشان میدهد هرچه مسائل و چالشها و بحرانهای بخش مسکن در کشور جدیتر شده، دولت ابزارهای سیاستگذاری خود را نیز کنار گذاشته و برای رفع موارد شکست بازار بدون سلاح وارد این نبرد شده است. برای مثال درحالیکه در اواخر دهه 1350 فقط 25 درصد از معاملات مسکن در کشور مربوط به معاملات سرمایهای و سوداگرانه بوده که درحالحاضر برآوردها این است این مقدار به بیش از 75 درصد رسیده است. این درحالی است که در همین مدت سهم مسکن از درآمد مالیاتی دولت روند کاهشی بسیار شدیدی را تجربه کرده است. در همین خصوص نگاهی به روند و ترکیب درآمدهای مالیاتی بخش مسکن ایران در دوره زمانی سالهای 1366 تا هفتماهه نخست 1402 نشان میدهد درآمدهای مالیاتی بخش مسکن بهصورت مجموع مالیات سالانه املاک، مالیات خانههای خالی، مالیات اراضی بایر، مالیات بر ارث، مالیات نقلوانتقال سرقفلی، مالیات نقلوانتقال املاک و مالیات بر درآمد اجاره مستغلات تعریف شده است. بررسی دادههای سازمان امور مالیاتی نشان میدهد سهم مالیات بخش مسکن از درآمدهای مالیاتی دولت (با احتساب همه پایههای درآمد مالیاتی ازجمله مالیات بر واردات)، از حدود 7.4 درصد در سال 1366، 8.6 درصد در سال 1367، 7.7 درصد در سال 1368، 6.9 درصد در سال 1369 و 5 درصد بین سالهای 1370 تا 1374، به حدود 2.3 درصد در سال 1400 و به 2.4 و 2.2 درصد در سال های 1401 و هفتماهه نخست امسال رسیده است. بهعبارتی سهم بخش مسکن از درآمدهای مالیاتی دولت از دهه 1360 تا سال هفتماهه نخست امسال سقوطی 70 درصدی داشته است (از حدود 7 درصد در دهه 1360 به حولوحوش 2 درصد در سالهای اخیر).

مالیات مسکن در دنیا 9 برابر ایران

پرواضح است ازجمله دلایل بحرانیتر شدن مساله تامین مسکن برای دهکهای مختلف درآمدی در سالهای اخیر وابستگی بسیارقوی بخش مسکن به شرایط اقتصاد کلان کشور ازجمله تورم عمومی بالا و عدمثبات اقتصاد کلان بوده است. این موضوع هم در بخش عرضه و هم در بخش تقاضا در بحرانی کردن بازار مسکن نقش اول را داشته، بنابراین طبیعی است دولت برای طراحی سازوکار مناسب ساماندهی بازار مسکن ابتدا باید به ثباتبخشی شرایط اقتصاد کلان کشور توجه کند. اما در این بین مسالهای که نمیتوان از آن چشمپوشی کرد، هجوم تقاضاهای سفتهبازانه به بازار مسکن و احتکار مسکن توسط ملاکان است.

گرچه شرایط تورمی افراد را در کوتاهمدت به سپر قرار دادن املاک و مسکن درمقابل تورم مجبور و تقاضاهای سفتهبازانه را تحریک و وارد بازار مسکن میکند، اما افراد زیادی در بازار مسکن ایران هستند که با لحاظ تورم بلندمدت (حداقل 20 درصد سالانه) دست به احتکار مسکن میزنند. این افراد هم شامل اشخاص حقیقی است و هم شامل اشخاص حقوقی. در سطح دنیا کشورها قوانین مالیاتی سفت و سختی در بازار مسکن اعمال میکنند. گرچه در اغلب کشورها اجرای سیاستهای مالیاتی صرفا برای کنترل سفتهبازی و احتکار مسکن نیست و عمدتا دغدغه دولتها، استفاده از ابزار مالیاتی برای تامین مالی سالم و پایدار شهرداریها نیز هست، اما این ابزار در کنترل عرضه و تقاضا نقش برجستهای بازی کرده است، برای مثال در کشورهای اسکاندیناوی و اغلب کشورهای عضو OECD بین 50 تا 60 درصد مردم مستاجرند.

درکنار سیاستهایی مثل مسکن اجتماعی یکی از مهمترین دلایل این اتفاق حجم بالای مالیات دریافتی دولتها از مالکان مسکن بوده است، بهطوریکه براساس گزارش سازمان همکاری و توسعه اقتصادی (OECD) مالیات بر املاک در کشورهای عضو این سازمان بهطور میانگین حدود 1.1 درصد از کل تولید ناخالص داخلی این کشورها را شامل میشود. در انگلیس که بالاترین نرخ مالیات از املاک را دارد، سهم مالیات از GDP این کشور حدود 3.2 درصد است. در کانادا که رتبه دوم را دارد، سهم مالیات از GDP حدود 2.7 درصد است. این میزان در کشور آمریکا 2.6 درصد، در فرانسه 2.5 درصد، در ژاپن 2.1 درصد، در نیوزیلند 1.9 درصد، در ایسلند 1.7 درصد، در استرالیا 1.5 درصد، در دانمارک 1.4 درصد، در بلژیک 1.3 درصد، در ایتالیا 1.2 درصد و در کشورهای یونان و لهستان هرکدام 1.1 درصد است. در مابقی کشورها این میزان بین 0.5 تا یک درصد از GDP را شامل میشود. اما در ایران با درنظر گرفتن مجموع درآمدهای دولت و شهرداریها از مالیات بر مستغلات، مالیات بر نقلوانتقال سرقفلی و مالیات بر نقلوانتقال املاک و حتی مالیات بر خانههای لوکس و خانههای خالی، کل درآمد این چند بخش در سال 1401 حدود 9 هزار میلیارد تومان بوده که این میزان سهم 0.12 درصدی از GDP ایران (به قیمت جاری) را شامل میشود. برای مقایسه کافی است تصور کنیم سهم مالیات املاک و مستغلات از GDP انگلیس 27 برابر ایران است، در کانادا 22 برابر، در آمریکا 21 برابر، در فرانسه 21 برابر، در ژاپن 17 برابر و مجموع کشورهای OECD نیز 9 برابر ایران است، حتی این رقم در ترکیه نیز چهار برابر ایران است. بنابراین آنچه مشخص است اینکه در ایران مالیات بر مسکن و املاک بهواسطه حجم کم آن، فاقد کارایی و اثرگذاری بر سفتهبازی و احتکار بلندمدت مسکن هم است، از سوی دیگر حجم آن بهقدری کم است که نمیتواند بهعنوان منبع مالی پایدار شهرداریها درنظر گرفته و جایگزین شهرفروشی و تراکمفروشی شود.

بیراهه مالیات مسکن در ایران

یکی از چالشهای دریافت مالیات در جهان، انتخاب بین پایه مالیاتی اصلی و پایههای فرعی است. بهعبارتی یکی از دغدغههای جدی متخصصان و کارشناسان مسکن این است که اگر قرار باشد مالیات بر مسکن، کارا و اثرگذار باشد، سوال این است این پایه مالیاتی چه مختصاتی باید داشته باشد. بررسی تجارب جهانی نشان میدهد سه پایه مالیاتی شامل ﻣﺎﻟﯿﺎت ﺑﺮ عایدی ﺳﺮﻣﺎﯾﻪ (CGT)، ﻣﺎﻟﯿﺎت ﺑﺮ واﺣﺪﻫﺎی ﻣﺴﮑﻮﻧﯽ ﺧﺎﻟﯽ (VHT) و ﻣﺎﻟﯿﺎت ﺑﺮ ﺧﺮﯾﺪ اﻣﻼک ﮔﺮانقیمت (SDLT) را به جهاتی باید در رده مالیاتهای فرعی دستهبندی کرد. دلیل این امر ضعف اجرایی در شناسایی، ضعف بنیادی در پایه مالیاتی و ارزشگذاری املاک، ازدیاد هزینههای وصول مالیات نسبت به درآمدهای جمعآوریشده آن، دشواریهای اجرا (اخذ)، مقیاس کوچک عملکردی، هزینههای زیاد اجرا، زمینههای مستعد برای فرار مالیاتی و... در این سه پایه مالیاتی است.

درمجموع نتایج مطالعات جهانی نشان میدهد دولتها در دنیا برای تنظیم بازار مسکن به ترتیب از پنج روش دریافت 1- مالیات سالانه از زمین (در برخی کشورها)، 2- دریافت مالیات سالانه از املاک مسکونی (مالیات بر ملاکی)، 3- دریافت مالیات عایدی سرمایه، 4- دریافت مالیات از معاملات مکرر مسکن و 5- در وهله پنجم دریافت مالیات از خانههای خالی استفاده میکنند. دلیل ارجح بودن دریافت مالیات سالانه از مسکن و زمین (مالیات بر ملاکی) نسبت به پایههای دیگر این است که هزینه دریافت این نوع مالیات بسیارکم، فرار و دور زدن آن تقریبا غیرممکن و درآمد آن نیز بسیار قابلتوجه است. این درحالی است که در ایران موضوع مالیات بر ملاکی چندان موردتوجه دولتها نبوده و طی چندسال اخیر نیز دولت و مجلس تمرکز ویژهای بر روی مالیات بر خانههای خالی گذاشتند که بهرغم صرف هزینههای مطالعاتی در نسبتا قابلتوجه هنوز نتیجهای از آن عاید نشده است.

ارسال نظر